分析师/贾玥

策划/Eason

2022年,ChatGPT的横空出世,不仅点燃了全球对大模型的热情,更推动AI技术从“感知理解”走向“决策行动”,AI Agent(智能体)正成为新一代人工智能应用的核心载体。2023年起,国内外科技企业与创业公司纷纷布局Agent领域,从OpenAI推出AutoGPT,到阿里、腾讯、字节等企业加速自研Agent平台,一场以“自主智能”为标志的技术革命正全面展开。2025年,AI Agent已从概念验证逐步迈向规模化落地,在金融、通信、医疗等多个领域展现出颠覆性潜力。

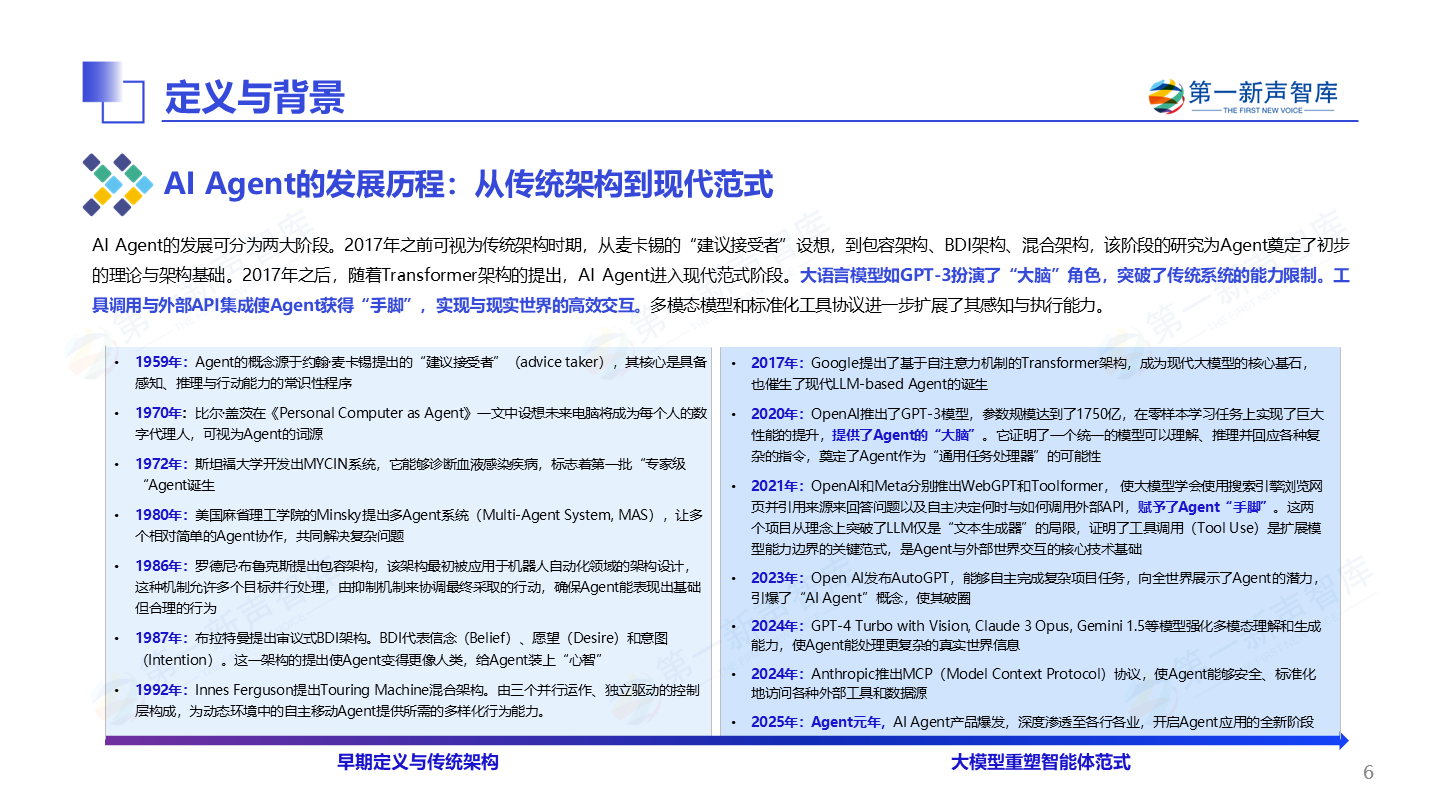

AI Agent是指具备环境感知、自主决策与行动执行能力的人工智能系统。AI Agent具备四种能力,分别是感知能力(Perception)-解析、理解环境信息与用户输入、进行知识推理、生成文本;规划能力(Planning)-制定目标导向的任务策略;行动能力(Action/Tool Use)-调用工具或API执行操作;记忆能力(Memory)-存储并关联历史交互与知识。其发展历程经历了2017年之前的传统架构时期和2017年Transformer架构提出之后的现代范式阶段,大语言模型(LLM)赋予了Agent感知能力,成为Agent的“大脑”,推动Agent进入广泛应用新阶段。

第一新声智库已经连续4年追踪中国AI产业的发展及应用,当前已累计18轮、问卷调研及专家访谈超700次,访谈了包括金融、制造、零售等众多行业的专家,进行多个主题研究,已经陆续公开发布了《2024年中国AI大模型产业发展与应用研究报告》、《2024年中国AI大模型市场需求深度研究报告》(非公开)、《大模型时代-2025年央国企数智化转型新实践与新范式》等众多重磅研究成果。

2025年6月,第一新声智库正式启动《2025年中国企业级AI Agent应用实践研究报告》,在近3个月的时间里,我们通过线上线下,深入WAIC大会等活动,面向70多家Agent与AI公司进行访谈与调研,并结合大量专家的定性研究内容,正式完成《2025年中国企业级AI Agent应用实践研究报告》。

本次研究报告的核心是解答三个问题:当前AI Agent的应用走到了哪一步?企业级市场的机会与挑战何在?未来3-5年AI Agent将如何重构产业?本报告从定义与背景出发,系统梳理AI Agent的定义分类、发展历程及与大模型的关系,深入分析AI Agent在中国的应用现状,并对企业级Agent的市场规模、生态格局、采购行为、商业模式进行洞察。

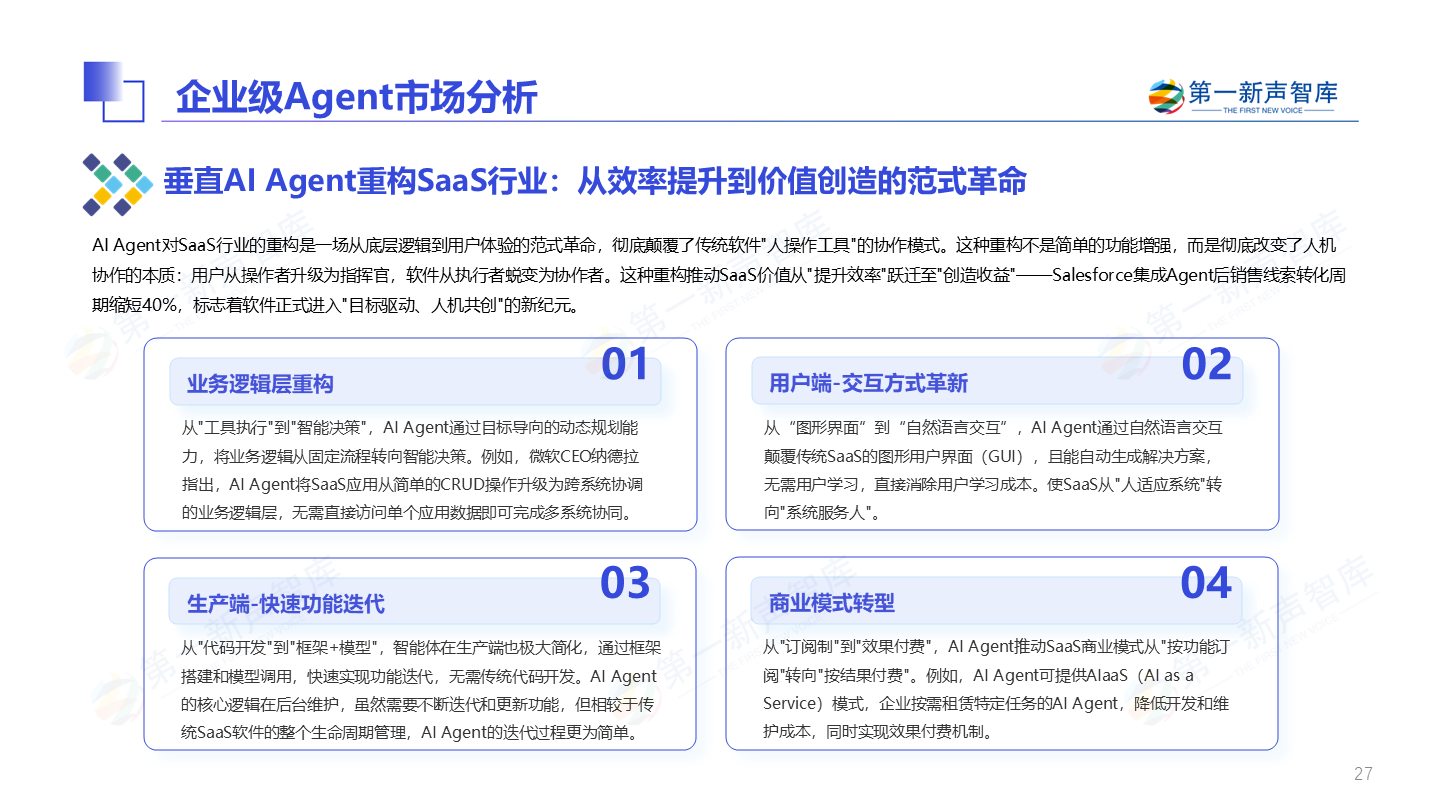

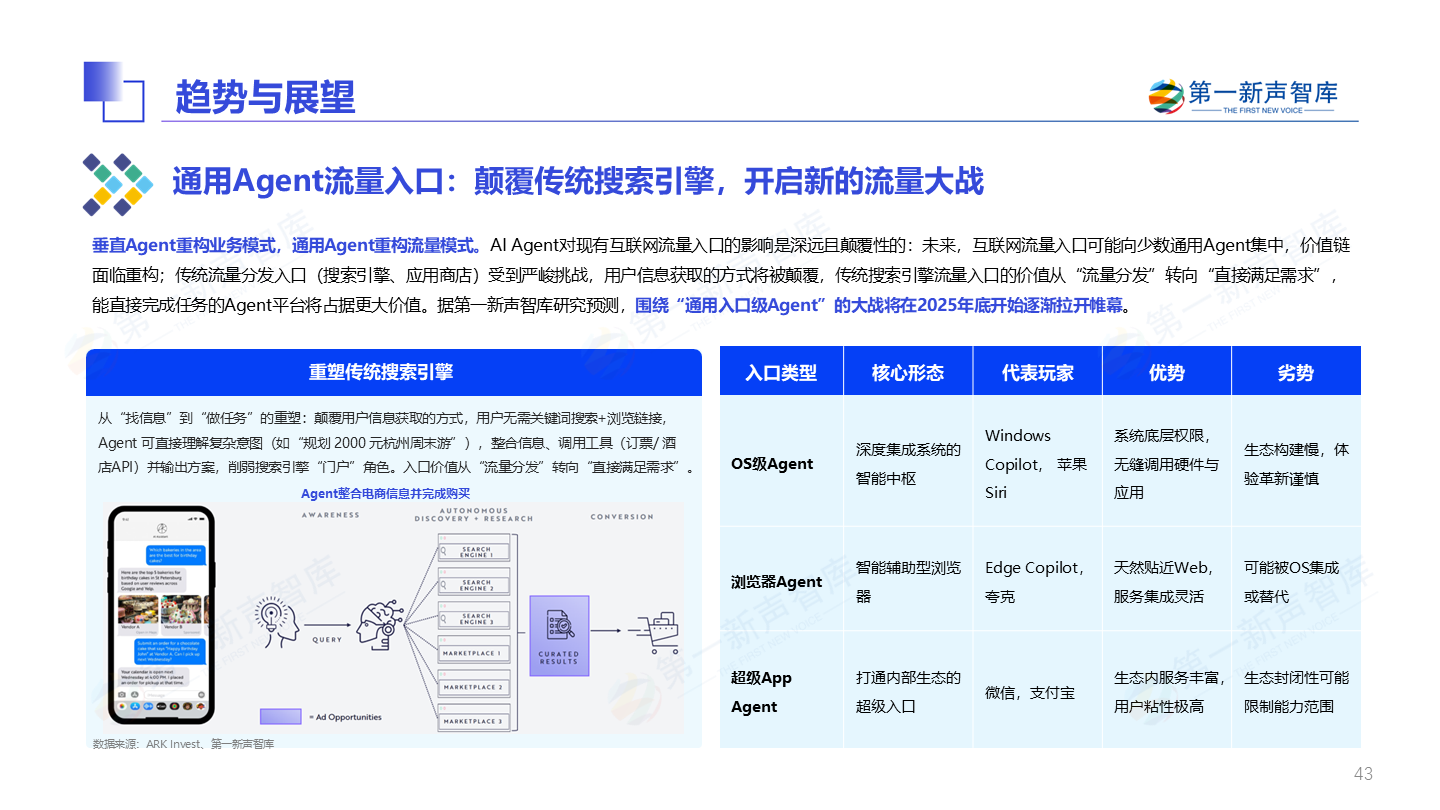

垂直Agent重构业务模式,通用Agent重构流量模式。

AI Agent正从“提升旧世界的效率”升级为“定义新世界的规则”。

我们期待本报告能够为正在关注或布局AI Agent领域的科技企业、投资机构、政策制定者及行业用户提供真正有价值的参考,推动中国AI Agent生态走向成熟与共赢。

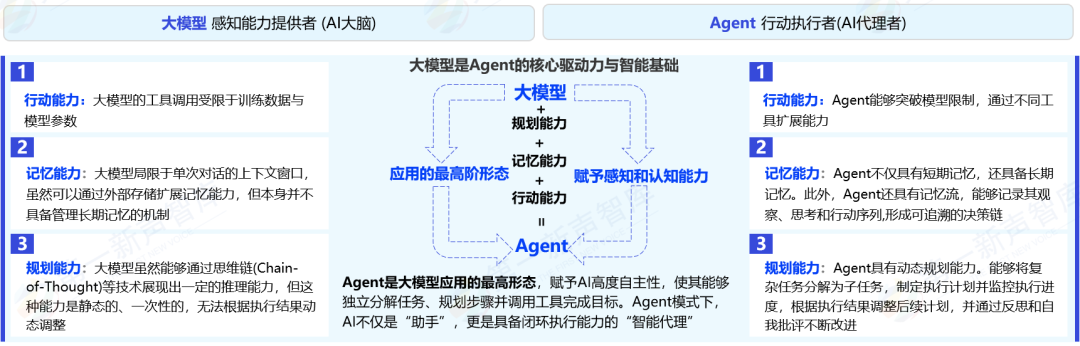

【亮点1】

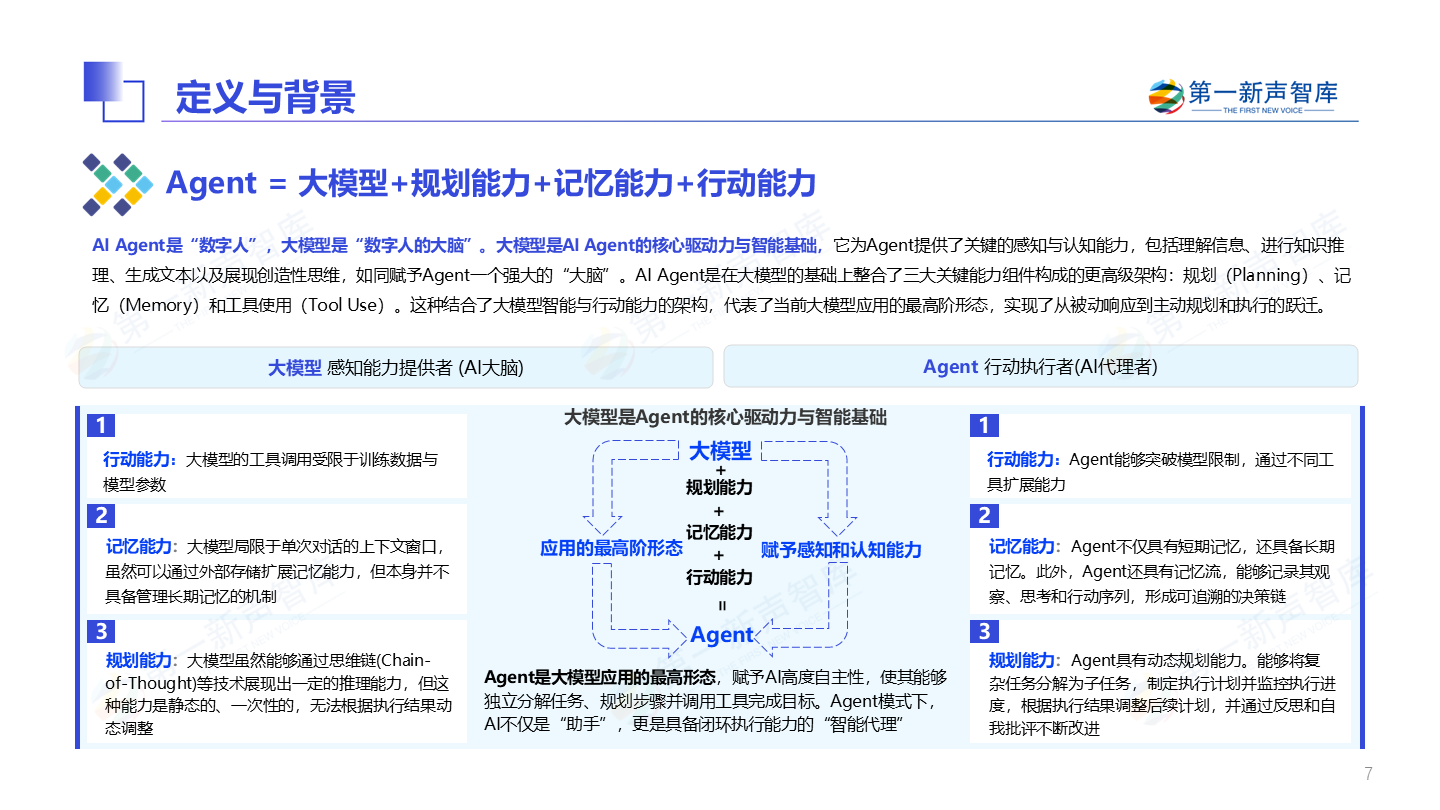

Agent=大模型+规划能力+记忆能力+行动能力

大模型和Agent究竟是什么关系?

AI Agent是“数字人“,大模型是”数字人的大脑“。大模型是AI Agent的核心驱动力与智能基础,它为Agent提供了关键的感知与认知能力,包括理解信息、进行知识推理、生成文本以及展现创造性思维,如同赋予Agent一个强大的“大脑”。AI Agent是在大模型的基础上整合了三大关键能力组件构成的更高级架构:规划(Planning)、记忆(Memory)和工具使用(Tool Use)。这种结合了大模型智能与行动能力的架构,代表了当前大模型应用的最高阶形态,实现了从被动响应到主动规划和执行的跃迁。

【亮点2】

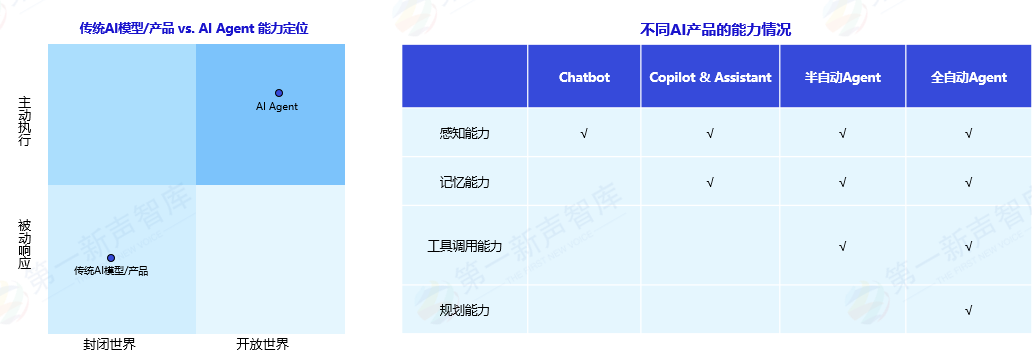

不是所有AI模型/产品都是Agent,关键在于"工具调用能力"

市面上很多产品都自称“AI Agent”,但它们真的都是吗?我们如何辨别真假Agent,避免陷入概念的迷雾?

大多数AI产品(如文本生成、图像生成模型)是被动响应的“大脑”,是具备 “理解与生成” 能力的技术底座,仅能完成文本创作、信息问答等单一、封闭的输出任务,它们接受输入并产生输出,但无法影响外部世界。而AI Agent则同时具备 “感知能力、记忆能力、工具调用能力、规划能力”四大能力,其核心差异在于是否具备工具调用(Tool Use)能力,即主动调用外部工具以拓展能力边界、达成复杂目标的能力。关键差异在于Agent实现了从“解答问题”到“解决问题”的跨越。

【亮点3】

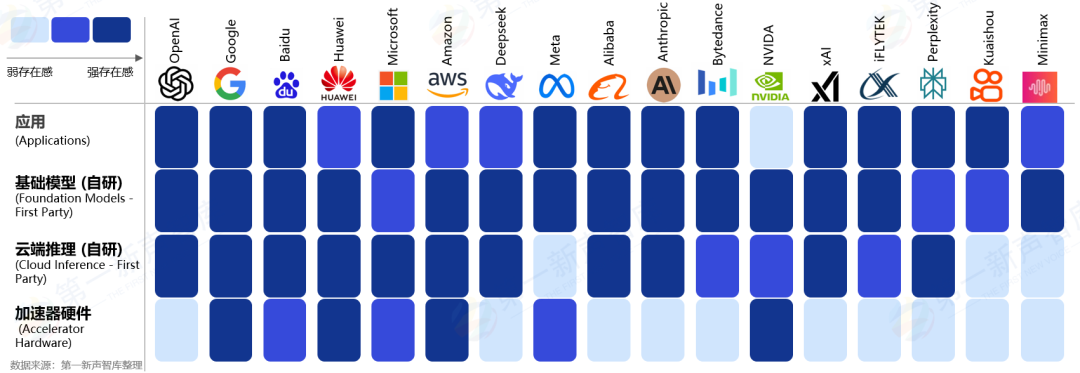

全球AI巨头价值链布局全景图

在AI这片广阔的市场上,巨头们如何排兵布阵?

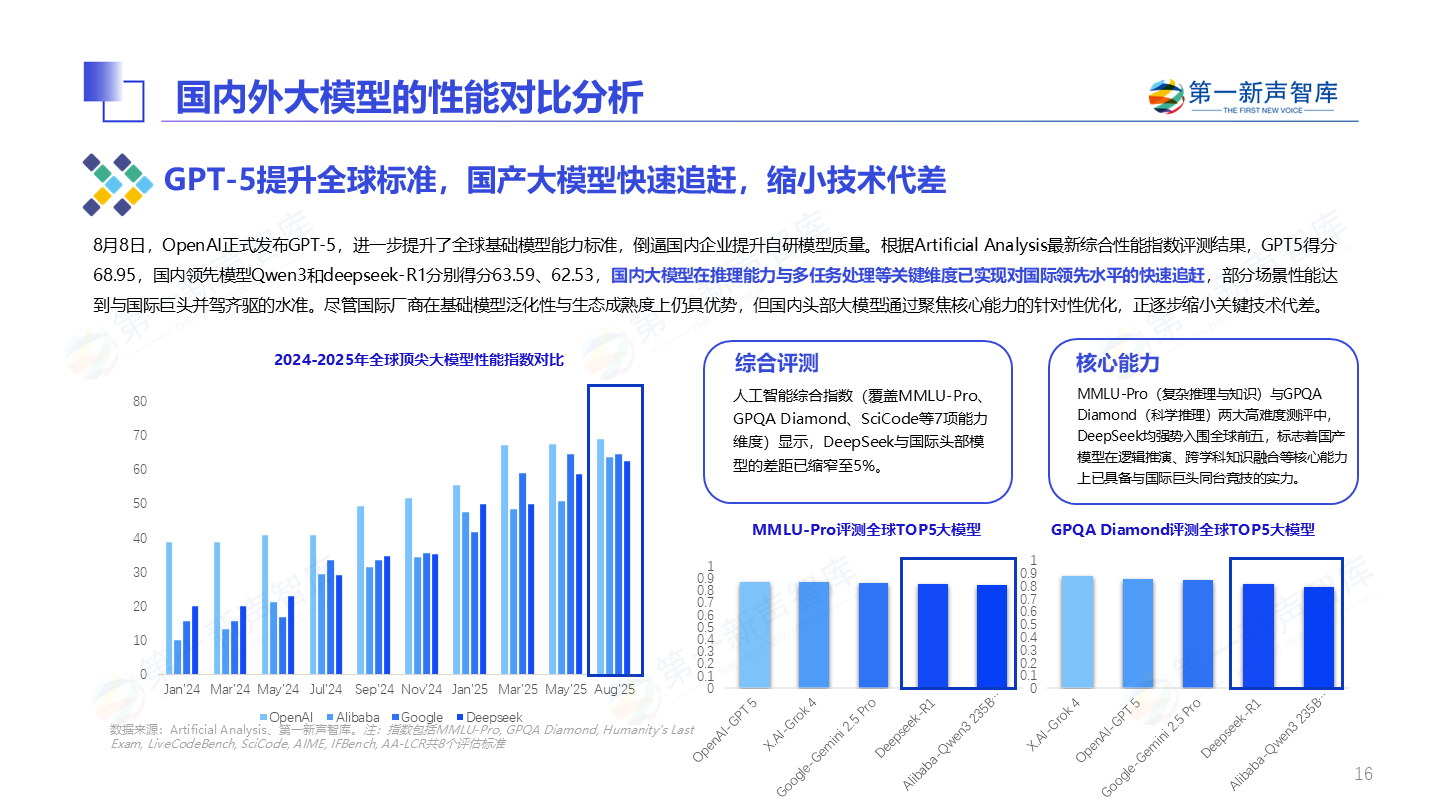

全球人工智能核心企业在价值链四大环节(应用层、基础模型层、云端推理层、加速器硬件层)的布局呈现显著分化特征:作为全球AI领军企业的OpenAI,在应用层、基础模型层及云端推理层保持领先优势,但在加速器硬件环节依赖外部供应,存在明显能力短板;谷歌则实现四大环节深度全覆盖,垂直整合能力凸显;国内多家公司与国外微软、亚马逊均已达成四大环节全链条布局,具备端到端技术落地能力。

【亮点4】

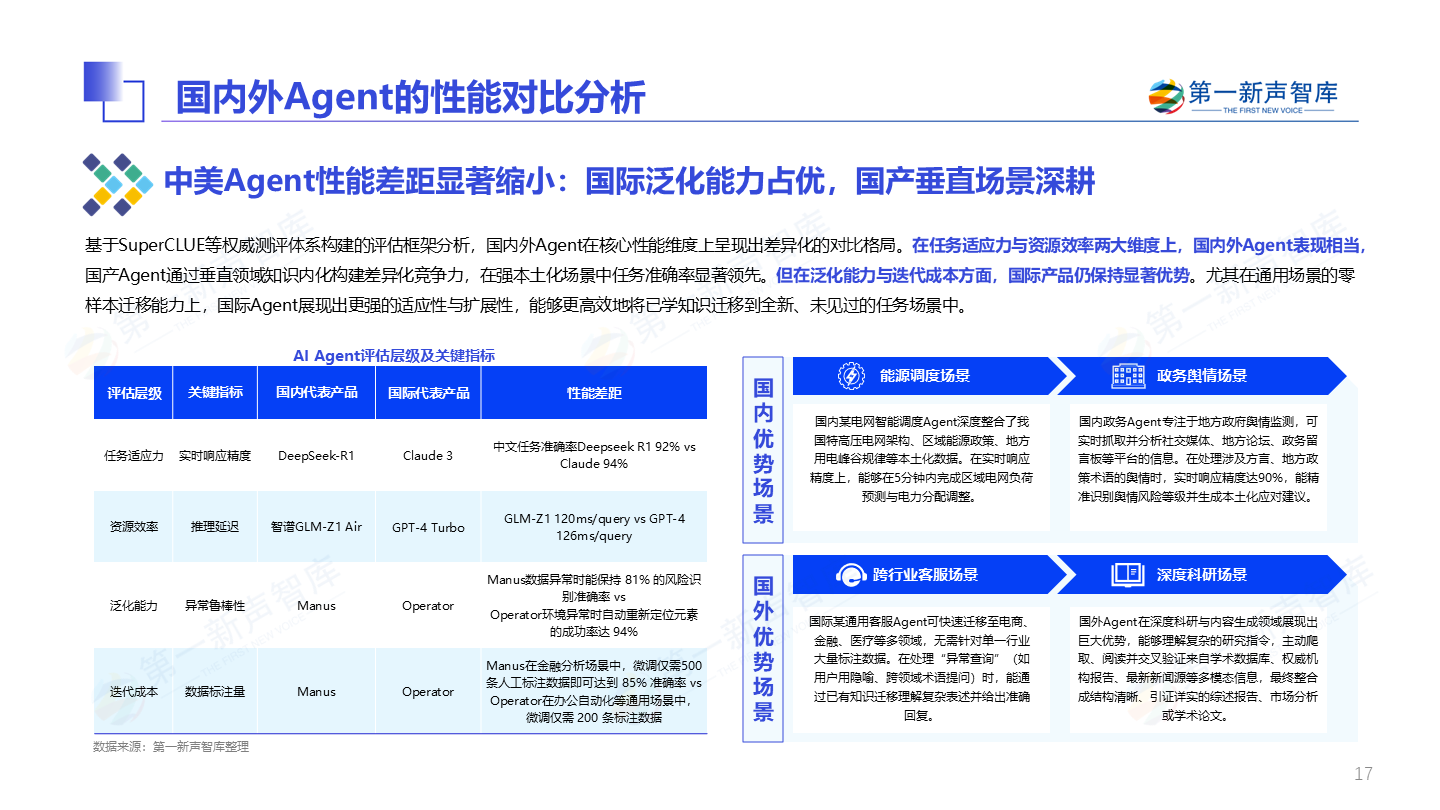

中美Agent性能差距显著缩小

国内外Agent产品在任务适应力、资源效率等核心性能上,呈现出怎样的对比态势?

基于SuperCLUE等权威测评体系构建的评估框架分析,国内外Agent在核心性能维度上呈现出差异化的对比格局。在任务适应力与资源效率两大维度上,国内外Agent表现相当,国产Agent通过垂直领域知识内化构建差异化竞争力,在强本土化场景中任务准确率显著领先。但在泛化能力与迭代成本方面,国际产品仍保持显著优势。尤其在通用场景的零样本迁移能力上,国际Agent展现出更强的适应性与扩展性,能够更高效地将已学知识迁移到全新、未见过的任务场景中。

【亮点5】

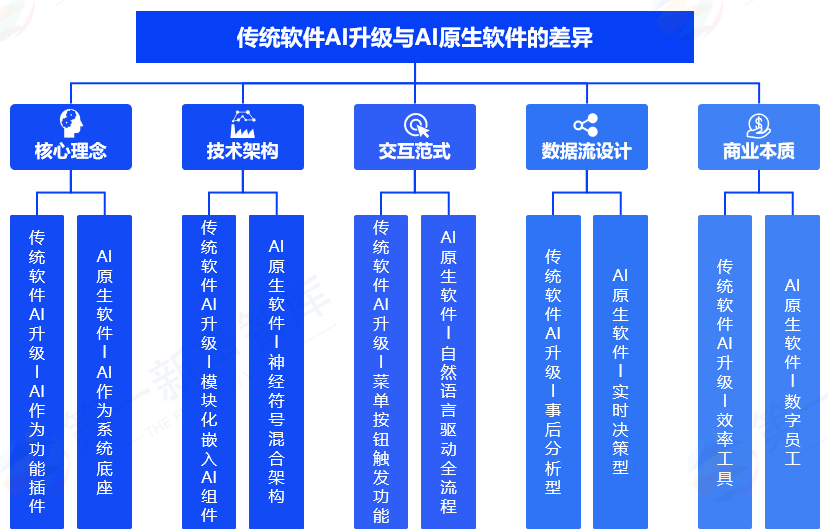

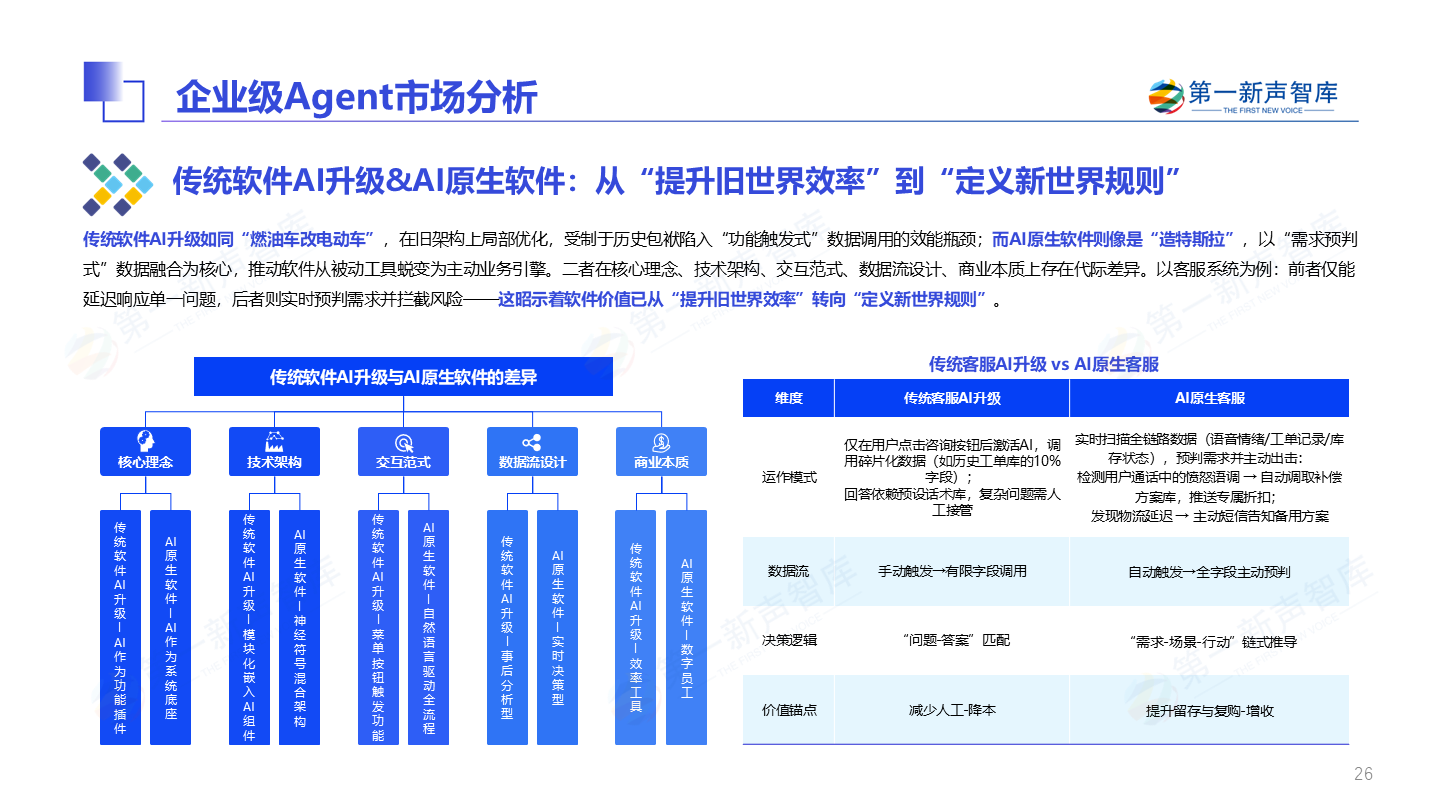

传统软件AI升级&AI原生软件:从“提升旧世界效率”到“定义新世界规则”

是给传统软件装上AI引擎,还是直接造一款原生AI产品?

传统软件AI升级如同“燃油车改电动车”,在旧架构上局部优化,受制于历史包袱陷入“功能触发式”数据调用的效能瓶颈;而AI原生软件则像是“造特斯拉”,以“需求预判式”数据融合为核心,推动软件从被动工具蜕变为主动业务引擎。二者在核心理念、技术架构、交互范式、数据流设计、商业本质上存在代际差异。以客服系统为例:前者仅能延迟响应单一问题,后者则实时预判需求并拦截风险——这昭示着软件价值已从“提升旧世界效率”转向“定义新世界规则”。

【亮点6】

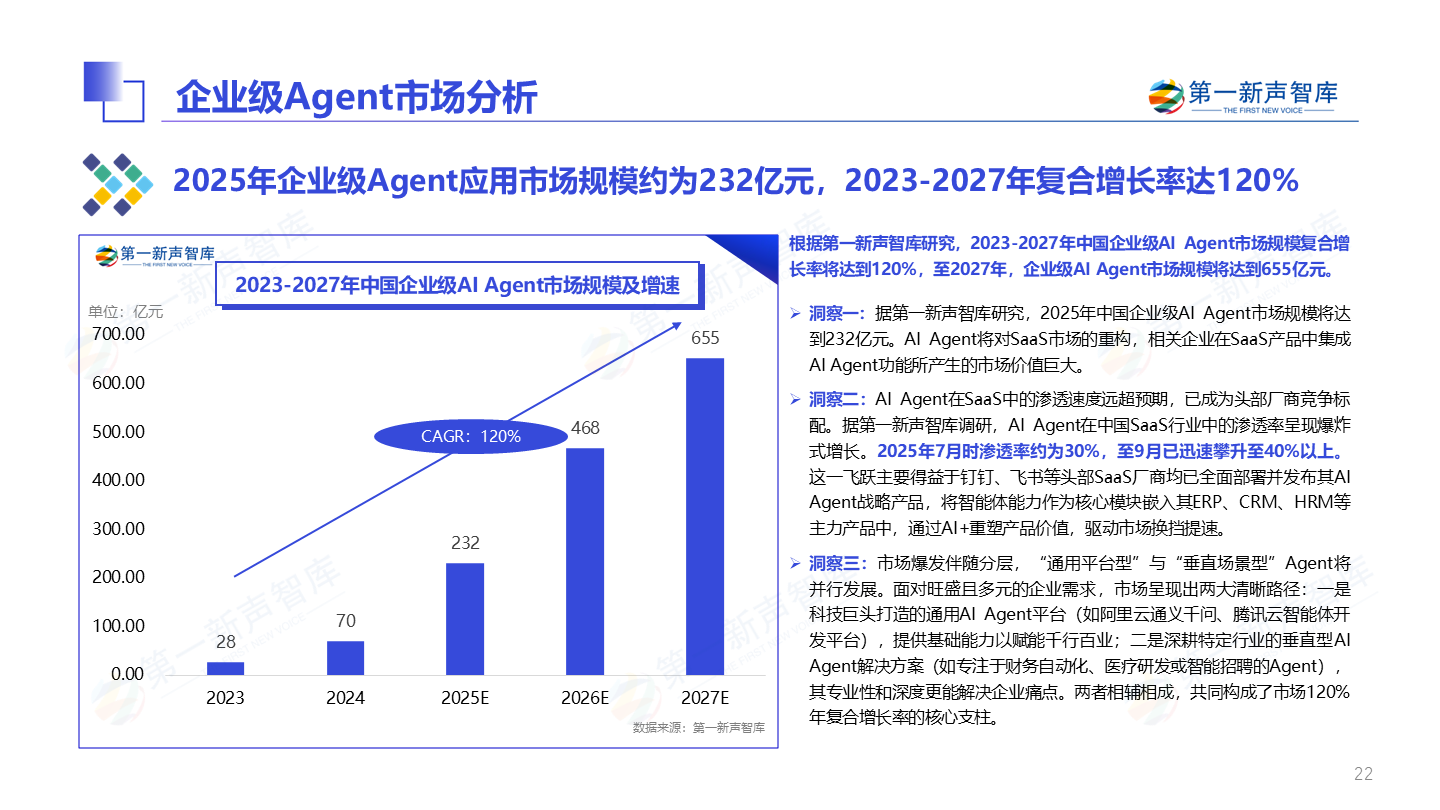

2025年企业级Agent应用市场规模约为232亿元

企业级场景是AI Agent的重要落地领域,当前国内的企业级Agent市场规模有多大?

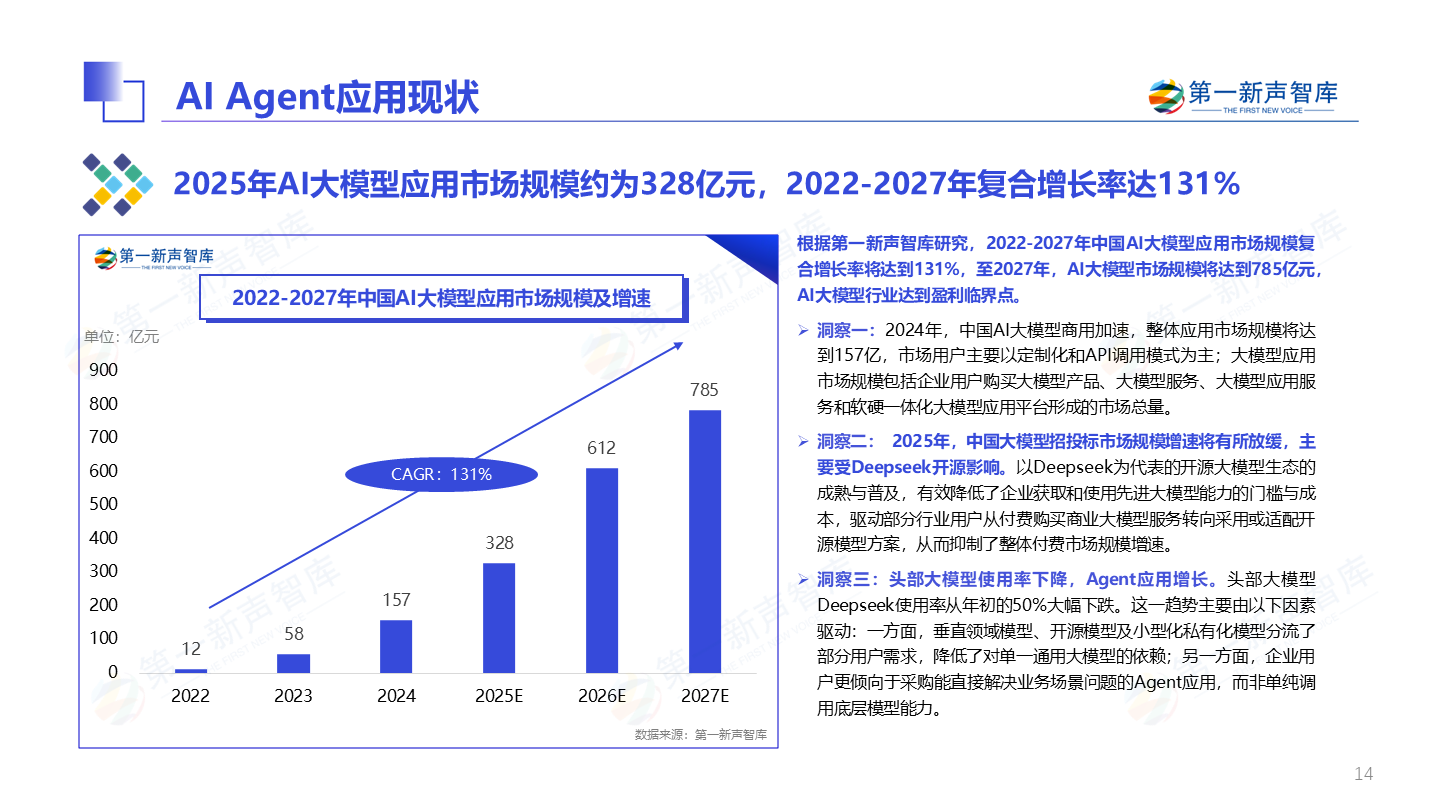

根据第一新声智库研究,2023-2027年中国企业级AI Agent市场规模复合增长率将达到120%,至2027年,企业级AI Agent市场规模将达到655亿元。

【亮点7】

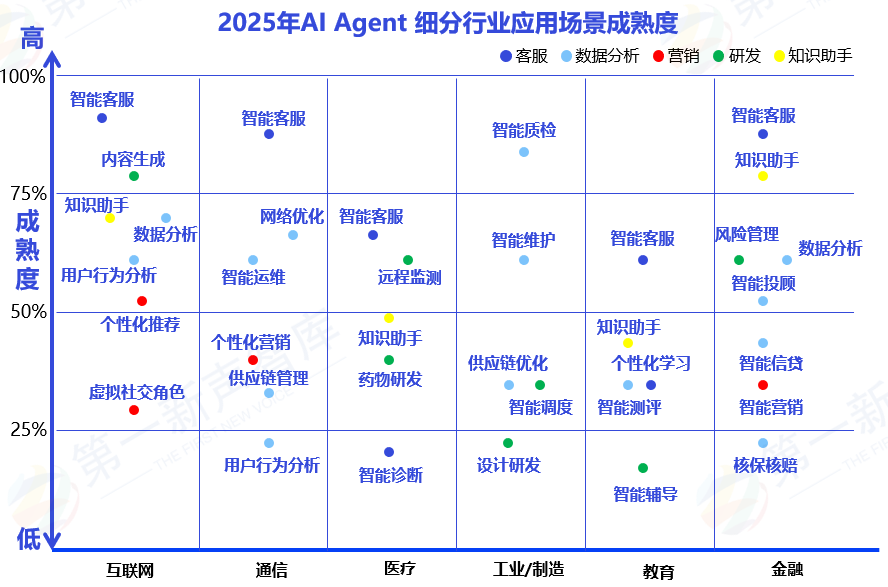

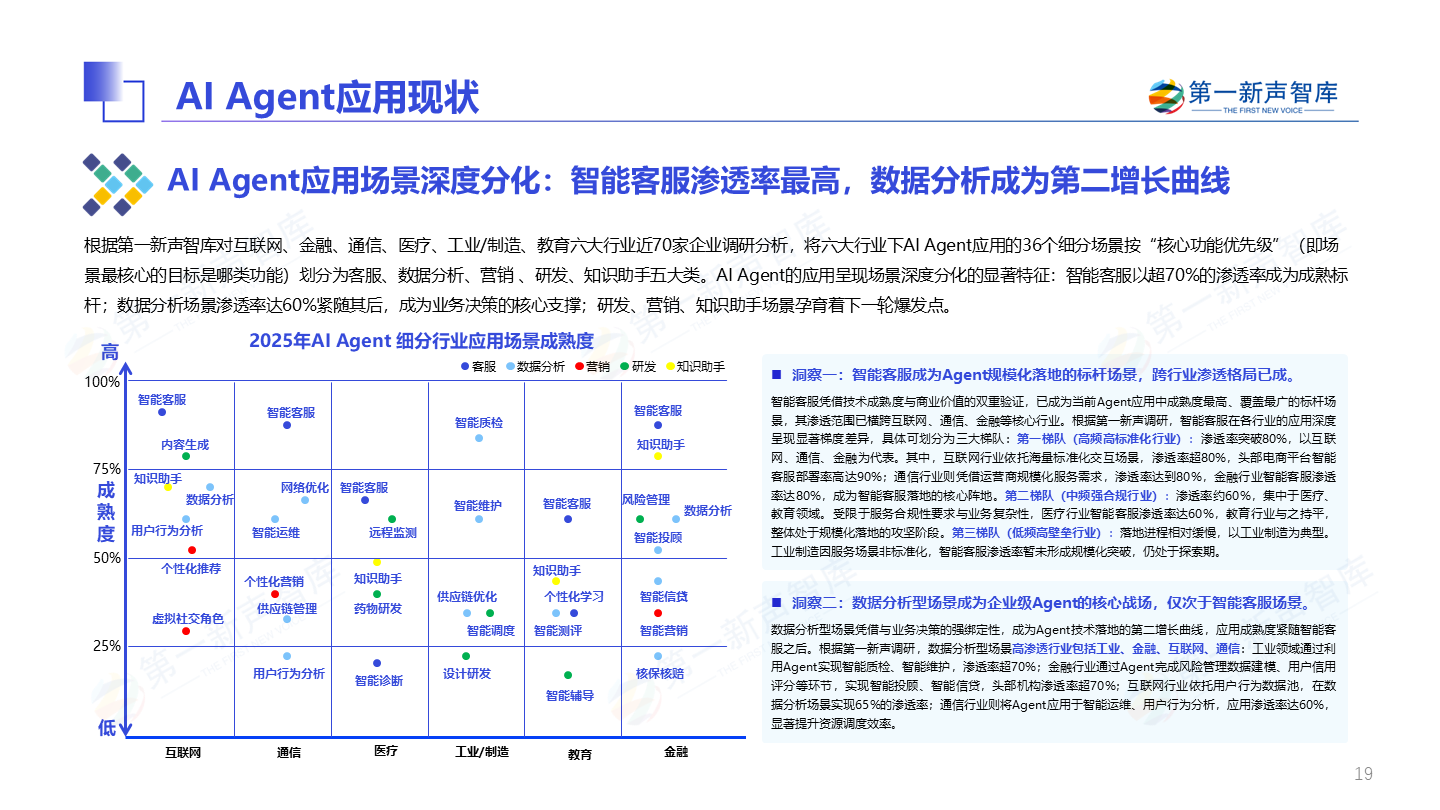

AI Agent应用场景智能客服渗透率最高,数据分析成为第二增长曲线

Agent并非万能,它在哪些场景已经成熟可用,在哪些场景还只是“未来可期”?

根据第一新声智库调研,智能客服在各行业的应用深度呈现显著梯度差异,具体可划分为三大梯队:

第一梯队(高频高标准化行业):渗透率突破80%,以互联网、通信、金融为代表。其中,互联网行业依托海量标准化交互场景,渗透率超80%,头部电商平台智能客服部署率高达90%;通信行业则凭借运营商规模化服务需求,渗透率达到80%;金融行业智能客服渗透率达80%,成为智能客服落地的核心阵地。

第二梯队(中频强合规行业):渗透率约60%,集中于医疗、教育领域。受限于服务合规性要求与业务复杂性,医疗行业智能客服渗透率达60%,教育行业与之持平,整体处于规模化落地的攻坚阶段。

第三梯队(低频高壁垒行业):落地进程相对缓慢,以工业制造为典型。工业制造因服务场景非标准化,智能客服渗透率暂未形成规模化突破,仍处于探索期。

【亮点8】

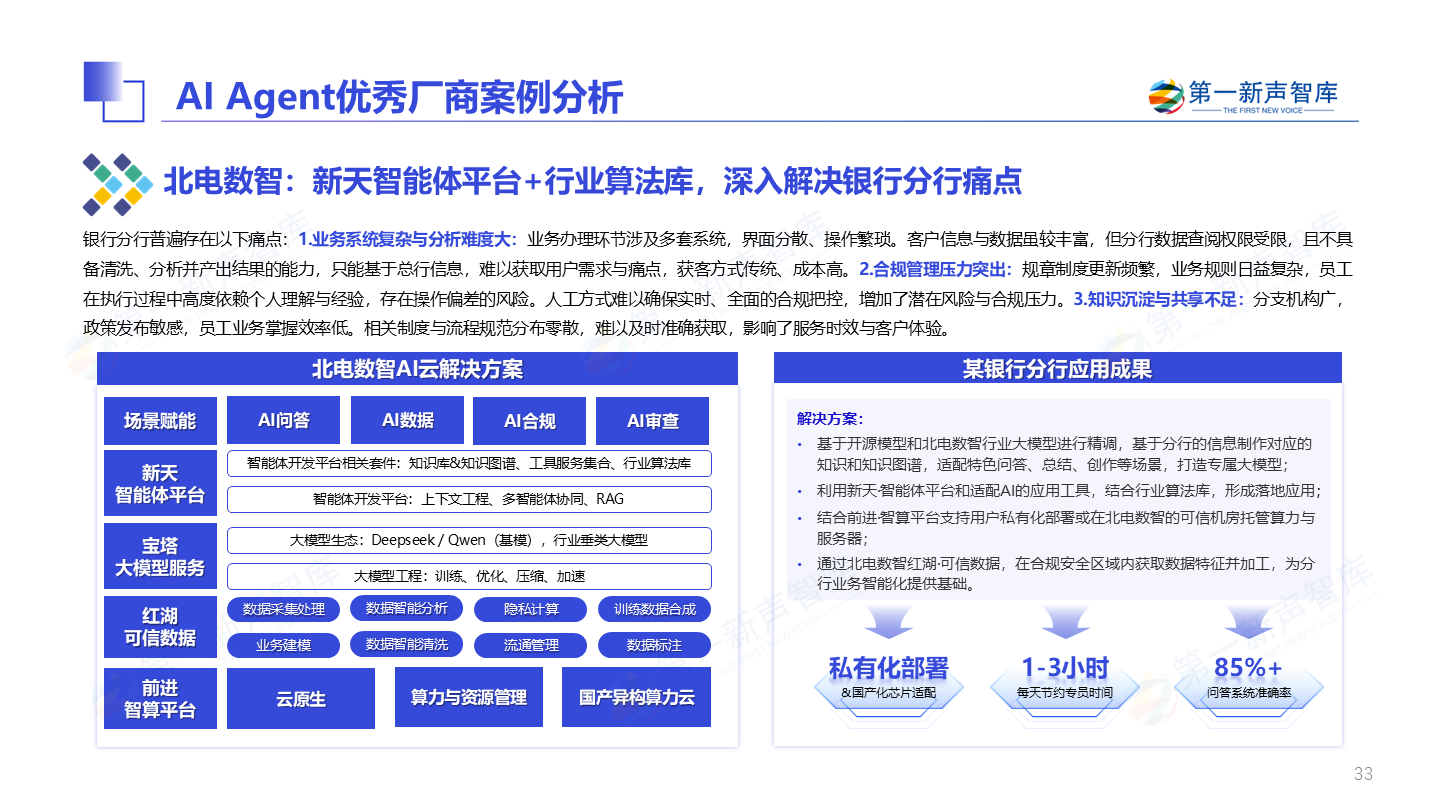

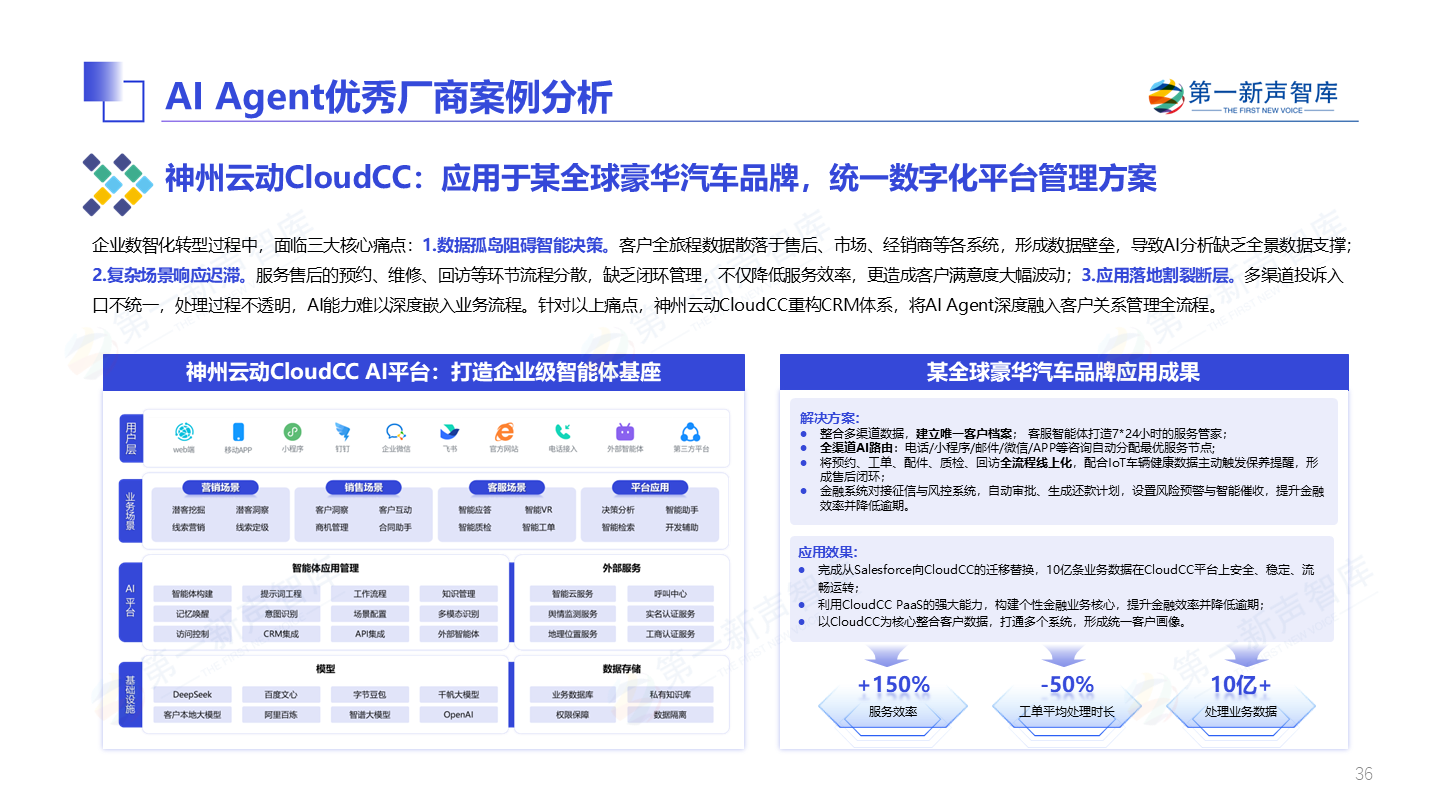

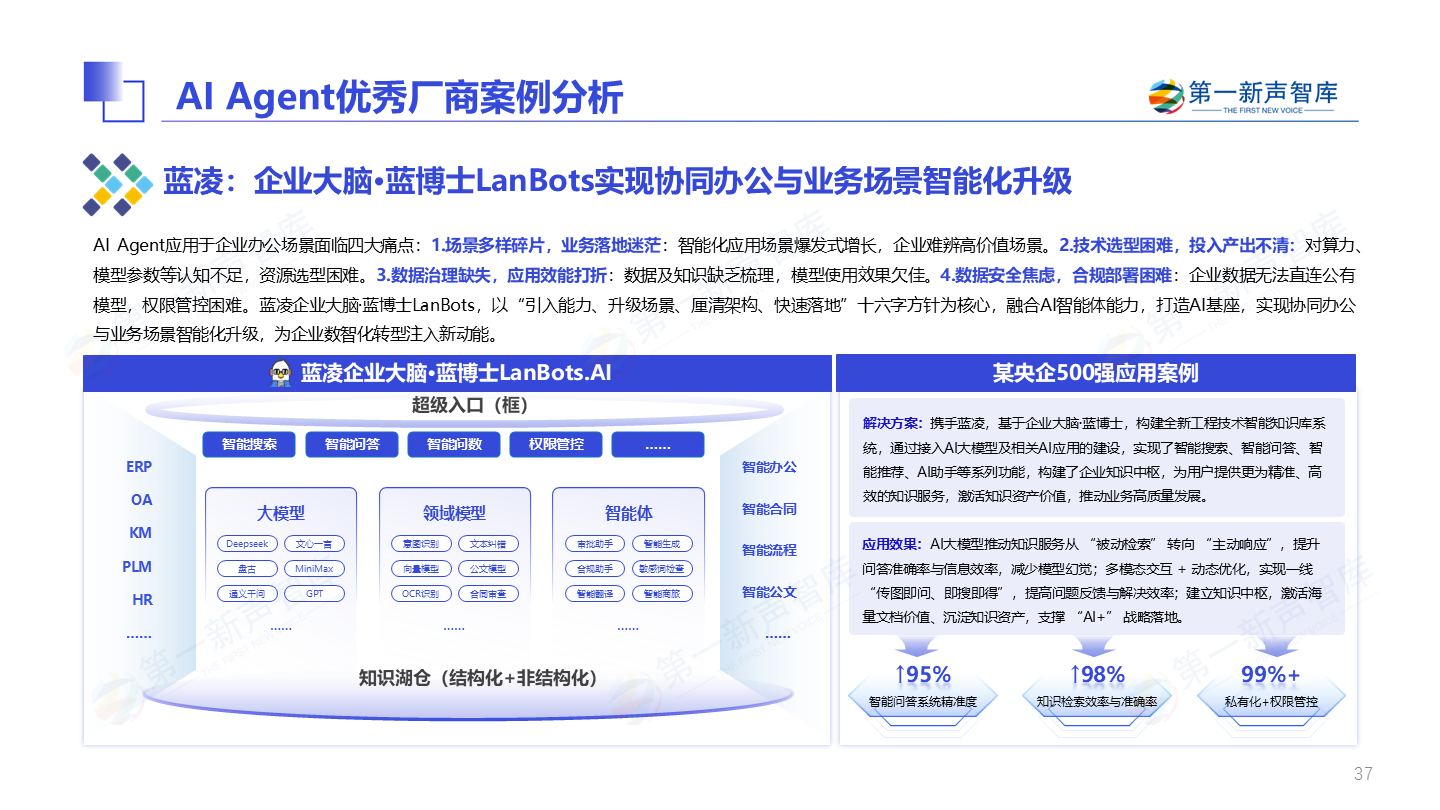

全球企业级AI Agent优秀厂商图谱

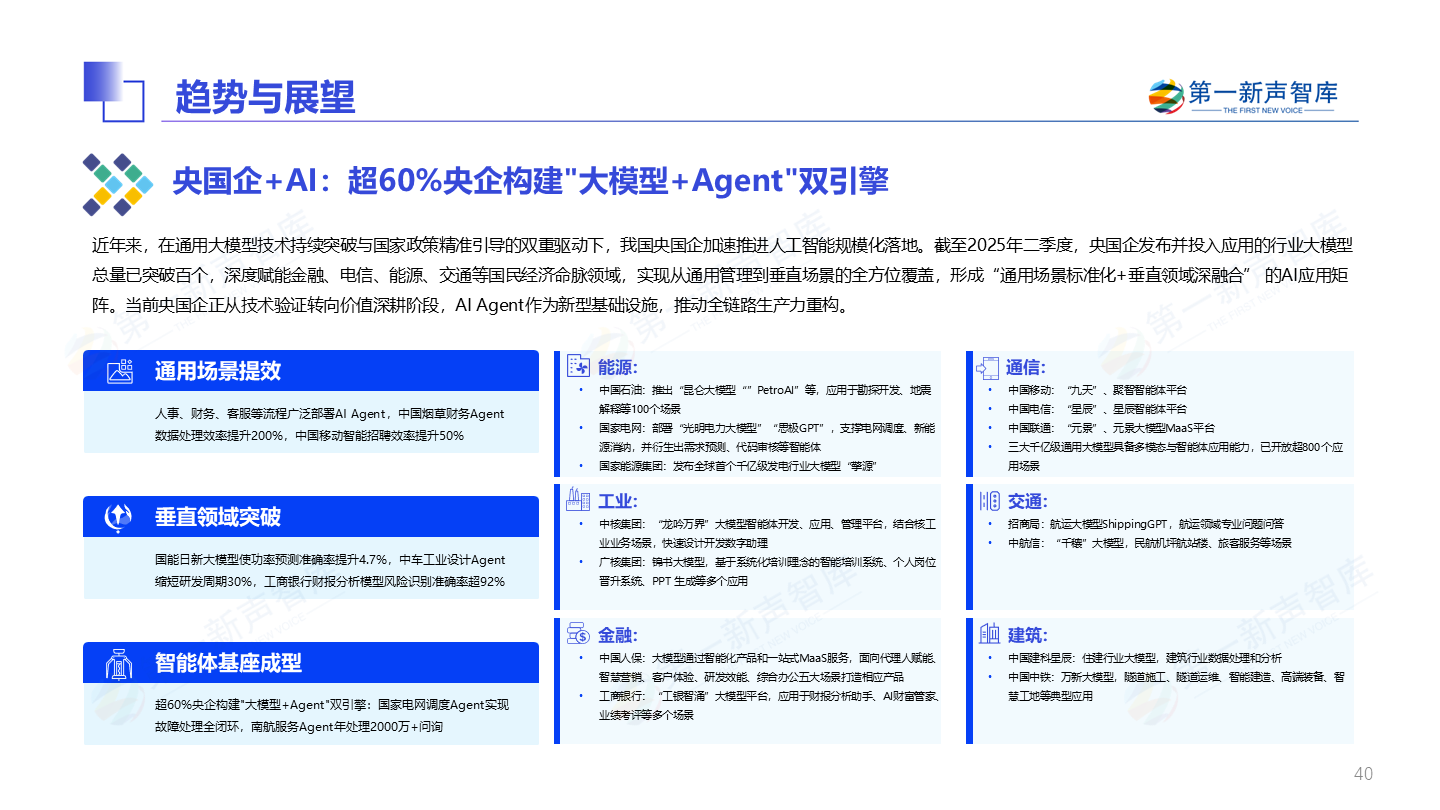

在行业应用层面,AI Agent的价值释放与行业数字化基础、数据成熟度高度相关。AI Agent正在多个关键领域实现从“辅助工具”到“核心驱动”的角色转变。根据第一新声智库研究,AI Agent已走出试验阶段,其应用深度与行业数字化基础高度相关,并在金融、通信等数据密集型行业中率先形成规模价值。

客服场景已成为AI Agent落地最成熟、商业化价值最显著的核心场景,其技术适配性与用户接受度均处于行业顶端。客服领域已突破“FAQ问答”的初级阶段,进入 “多Agent协同处理复杂业务” 的新阶段。

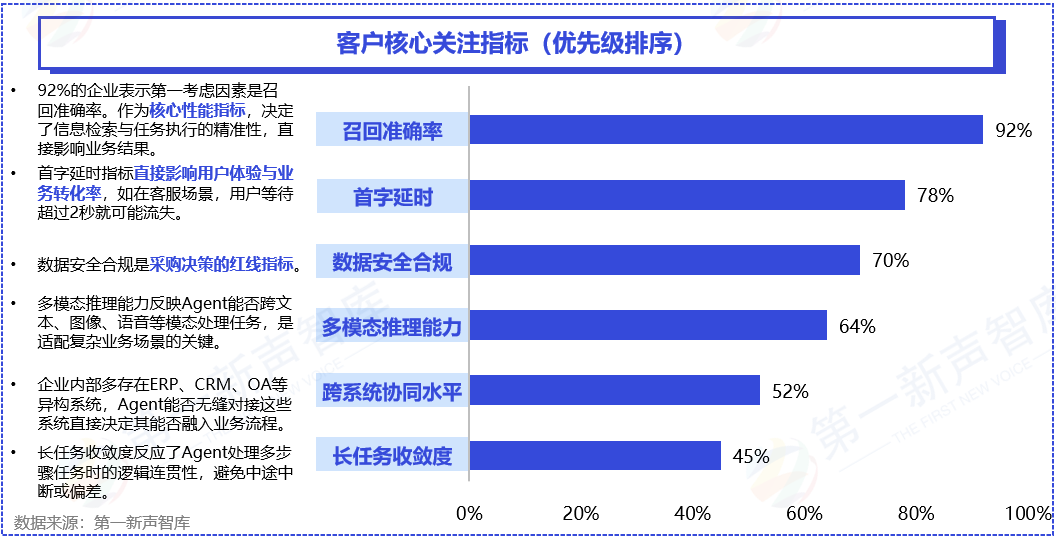

【亮点9】

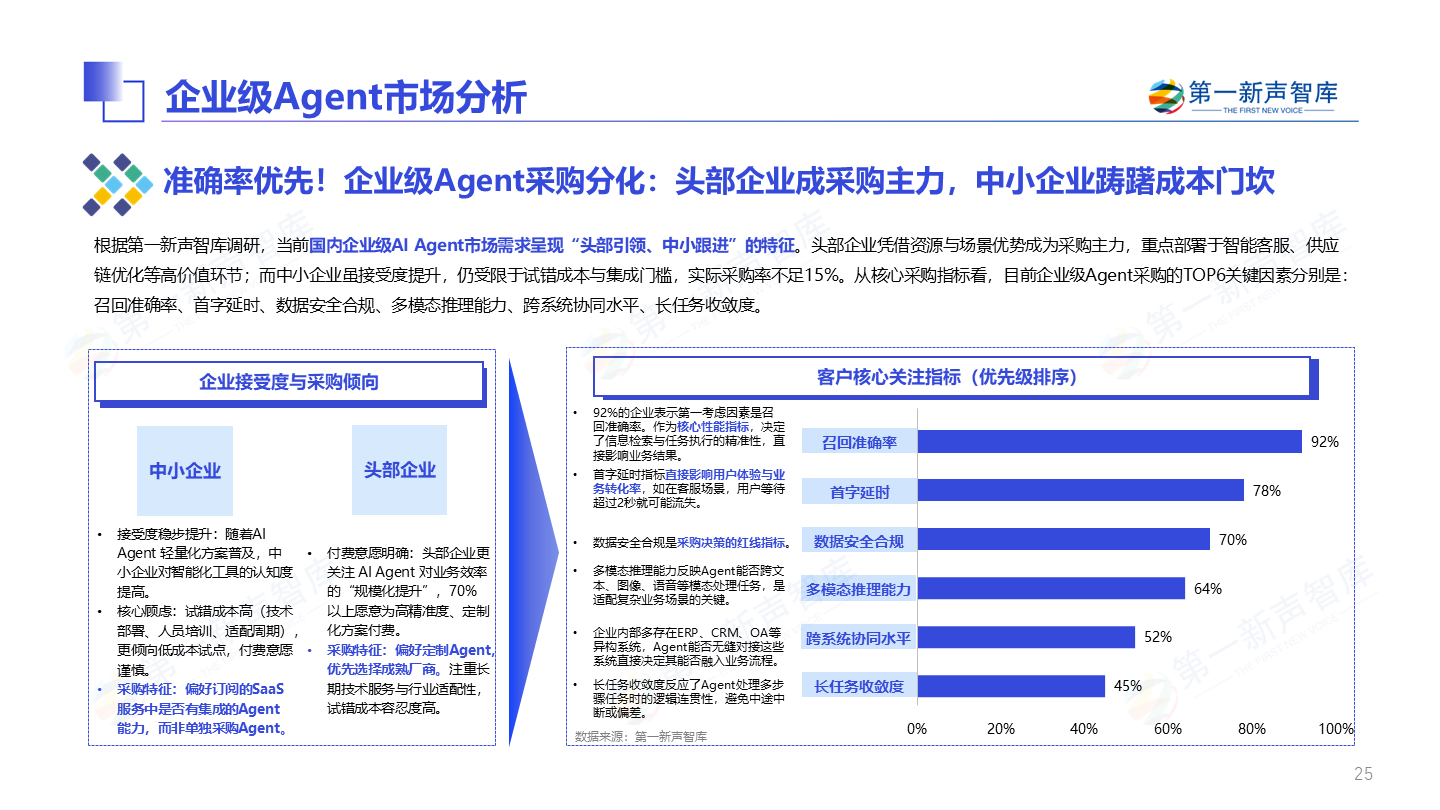

“召回准确率”是企业级AI Agent采购最关注的指标

企业的CTO和CEO们,他们采购Agent时最关心什么?

【亮点10】

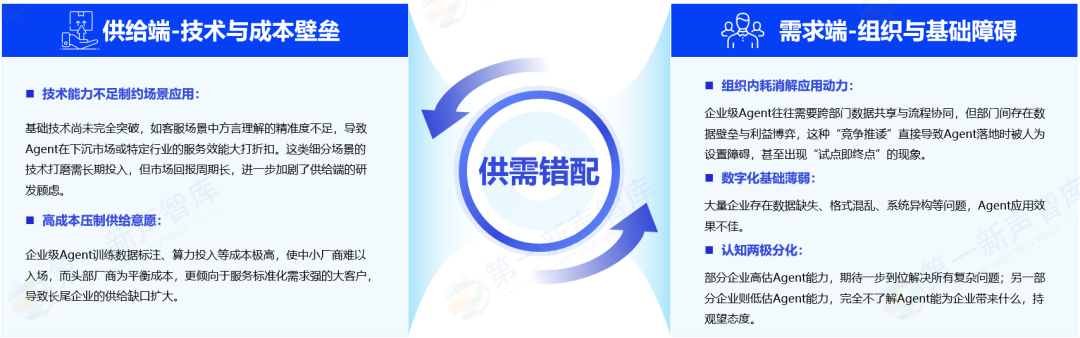

尽管AI Agent应用前景广阔,但在实际落地过程中,各行业正面临着来自不同层面的痛点和挑战。

根据第一新声智库调研,当前我国企业级AI Agent应用正面临“供给端技术成本限制-需求端落地受阻-供需错配加剧”的三重痛点,形成制约其规模化渗透的系统性障碍。供给端,技术能力不足制约场景应用,高研发成本与技术壁垒又将中小厂商挡在门外,导致长尾市场供给匮乏。需求端,组织内耗引发跨部门协同障碍,数字化基础薄弱与认知两极分化进一步消解落地动力。而供给端的通用化、标准化倾向,与需求端的垂直化、定制化诉求形成尖锐矛盾,叠加数据孤岛问题,使Agent陷入落地困难的僵局。

【亮点11】

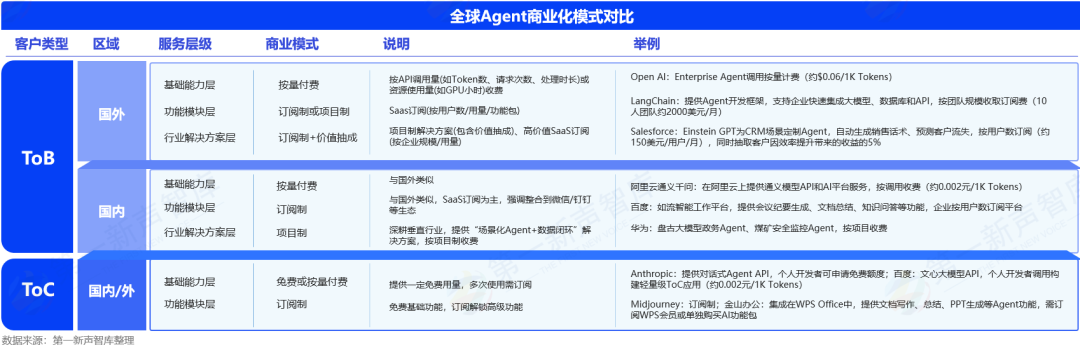

全球Agent商业化模式分析:B端生态分化,C端模式趋同

目前全球范围内的Agent厂商主要通过哪些模式实现商业化变现?

【亮点12】

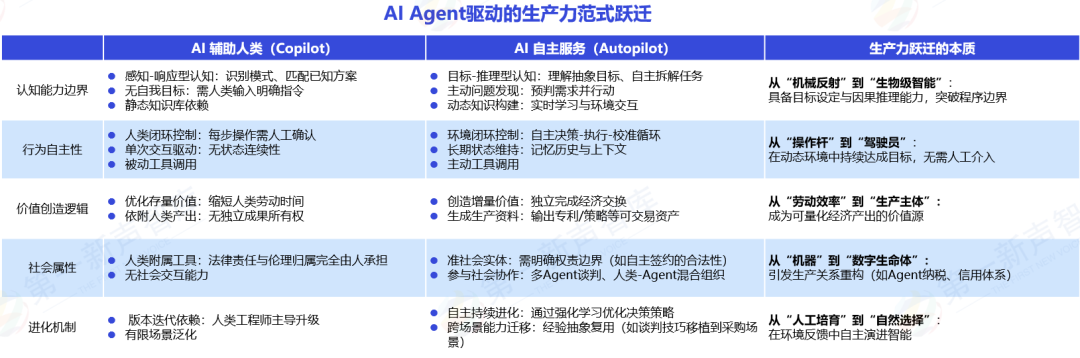

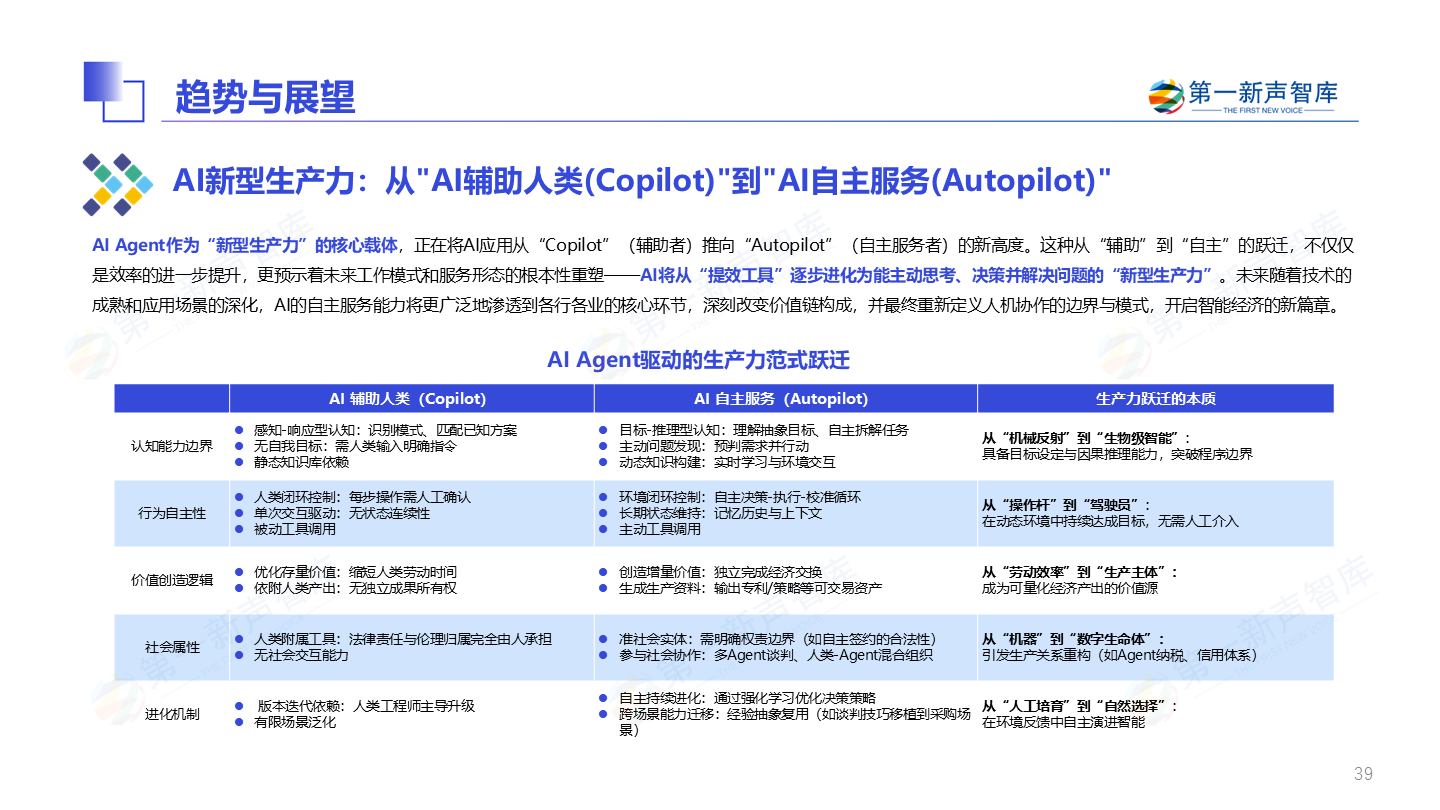

AI新型生产力:从"AI辅助人类(Copilot)"到"AI自主服务(Autopilot)"

AI Agent普及后,AI与人的关系将如何演进?

AI Agent作为“新型生产力”的核心载体,正在将AI应用从“Copilot”(辅助者)推向“Autopilot”(自主服务者)的新高度。这种从“辅助”到“自主”的跃迁,不仅仅是效率的进一步提升,更预示着未来工作模式和服务形态的根本性重塑——AI将从“提效工具”逐步进化为能主动思考、决策并解决问题的“新型生产力”。未来随着技术的成熟和应用场景的深化,AI的自主服务能力将更广泛地渗透到各行各业的核心环节,深刻改变价值链构成,并最终重新定义人机协作的边界与模式,开启智能经济的新篇章。

【亮点13】

Agent流量入口:颠覆传统搜索引擎,开启新的流量大战

Agent会取代搜索引擎,成为互联网新的超级入口吗?

AI Agent对现有互联网流量入口的影响是深远且颠覆性的:未来,互联网流量入口可能向少数通用Agent集中,价值链面临重构;传统流量分发入口(搜索引擎、应用商店)受到严峻挑战,用户信息获取的方式将被颠覆,传统搜索引擎流量入口的价值从“流量分发”转向“直接满足需求”,能直接完成任务的Agent平台将占据更大价值。据第一新声智库研究预测,围绕“通用入口级Agent”的大战将在2025年底开始逐渐拉开帷幕。

研究报告合作:小严(微信:beijingkim2020)

商务合作:Sherry(微信:sherry_199909)