编辑/玲玲

本次榜单,第一新声通过公开数据采集、问卷调查及电话访谈等多种方式,调研了近百家机构,并与数十位投资人进行了深度沟通,发现当前市场主要呈现三大核心趋势。

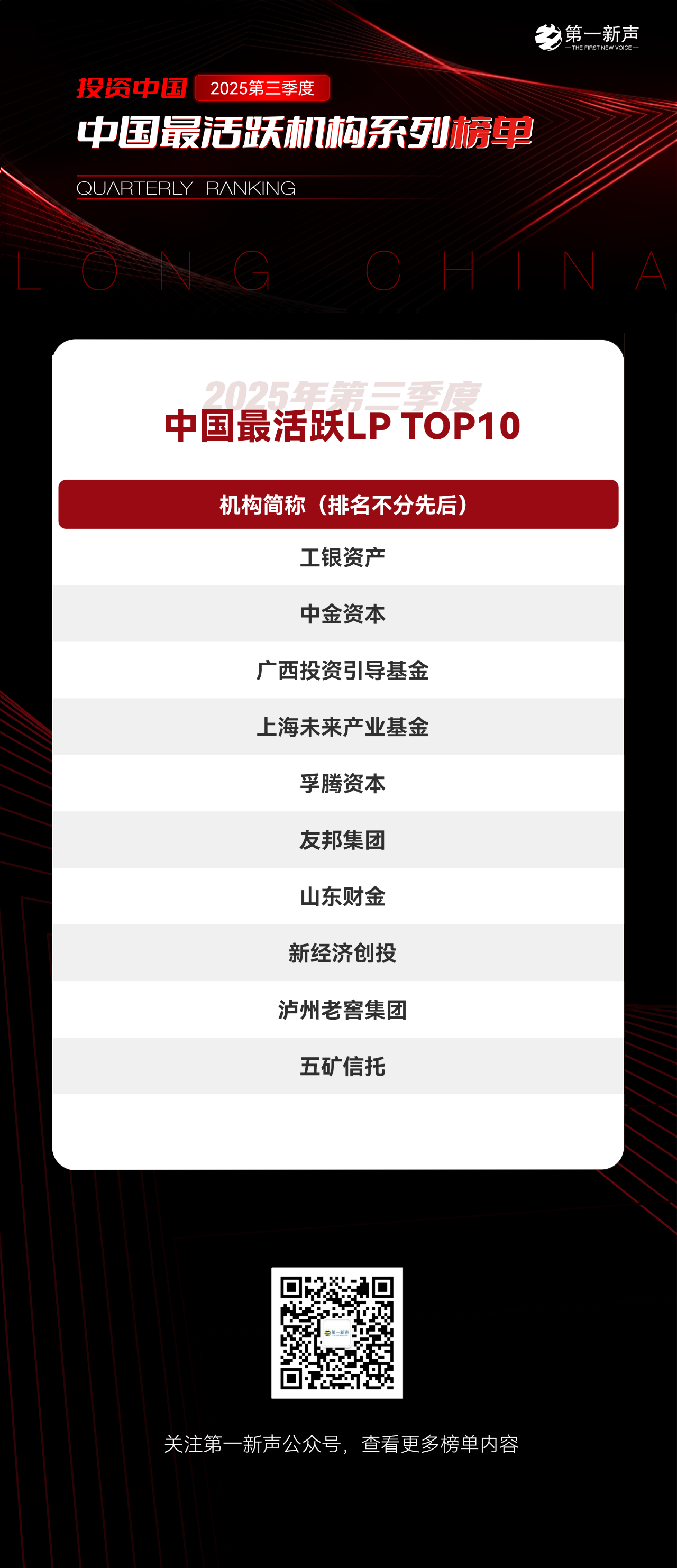

01 LP活跃度创新高,位列近5年19个季度前三名

LP市场结构持续优化,出资活力全面释放。三季度机构 LP 出资活跃度环比增长9.9%,同比增长11.9%,创 2024 年以来新高,位列近5年19个季度前三名,充分印证了政策发力对市场结构性改善的推动成效。企业投资者、国资类平台成为核心出资力量,产业资本通过战略布局实现资本与产业的深度联动,地方引导基金则精准赋能区域重点产业。同时,险资、银行等多元资金持续补充市场,形成多层次、广覆盖的出资矩阵,为股权投资市场注入充足流动性。

行业分化趋势加剧,资源向头部集中特征明显。头部LP更倾向于选择管理能力强、历史业绩优异的头部机构合作,优质项目也因资源整合能力、退出渠道优势向头部机构聚拢。中小机构面临募资与项目获取的双重压力,市场“马太效应”进一步凸显。

人民币基金主导地位稳固,美元基金态度相对谨慎。受益于政策引导与本土产业适配性,人民币基金在硬科技等核心赛道的布局力度持续加大,成为市场投资的主力军。美元基金受全球市场波动、跨境投资环境等因素影响,投资节奏有所放缓,整体呈现偏谨慎的布局态势,市场资金结构呈现鲜明的人民币主导特征。

02 硬科技创三年新高

资本向硬科技领域的集中态势愈发明确,核心赛道成为投资布局的绝对重心。本季度股权投资市场超六成融资案例集中于硬科技板块,半导体、人工智能及具身智能、新能源、智能制造四大领域构成核心投资矩阵,虹吸效应显著。其中,半导体领域聚焦设备、材料等“卡脖子”环节,人工智能则围绕算力基建与智能体技术加速渗透,新能源与智能制造也因产业升级需求保持高关注度,资本对技术壁垒与国产替代价值的认可度持续提升。

硬科技投资的阶段前移特征日益突出,资本正从追逐成熟项目转向挖掘源头创新潜力。本季度硬科技领域天使轮、A轮早期融资占比超六成,创下近三年季度新高,头部机构纷纷设立早期专项基金专攻颠覆性技术。半导体领域的新型材料、人工智能领域的底层算法、智能制造领域的精密部件等早期项目获重点布局,“技术卡点突破”成为机构筛选早期标的的核心标准,资本对硬科技的长期价值布局意愿显著增强。

03 政策与国资双轮驱动,夯实关键创新领域

政策引导与技术创新正形成双向驱动的良性循环,持续推动产业生态的完善。在区域层面,浙江、江苏、广东和山东四省的新设基金数量在全国占据重要比重,嘉兴、青岛等市县级区域的基金设立增速尤为显著。地方引导基金通过产业母基金等模式,有效促进了各类资源的加速集聚。

在技术创新方面,资本的关注重点正经历结构性转变。以芯片领域为例,投资逻辑逐步从强调“算法端”向夯实“硬件底座”偏移,从单纯追求“性能堆叠”转向更加注重“系统效率”的提升。相应的,散热、互联、封装等底层技术环节日益成为创新的竞争焦点。与此同时,国有资本在关键领域的参与度不断加深,尤其在半导体、新能源等战略行业中,国资发挥了重要的引导与支撑作用。

为了更好地评估新经济股权投资市场的交易状况,【第一新声】连续五年、共计19个季度、累计近1800次调研,持续聚焦一级市场早期投资机构、创业投资机构、私募股权投资机构、财务顾问及LP等机构,从投资、募资、退出、IPO、服务交易、科技投后、市场影响力等多维度展开,评选【投资中国-中国投资机构系列榜单】,挖掘一份真正属于“创业者的融资指南,LP的投资参考”。

2025年Q3中国最活跃机构系列榜单包括「综合榜」「行业榜」两大类。

此次榜单评选,第一新声组织了2025年三季度(累计第19个季度)近百家机构的调研,聚焦国内机构在2025年三季度投资/交易案例数、投资/交易金额数、募资与IPO表现、机构市场影响力、有无重大负面信息等多维度进行综合评定。数据来源以机构自主填报与调研数据为主,IT桔子与天眼查等公开数据为辅。

榜单具体如下(各机构奖项独家海报数量众多,请大家联系小新索取,具体微信联系方式见文章尾部):

综合榜

行业榜

投资机构

财务顾问机构

说明:市场瞬息万变,不同机构在不同时间段排名会有所差异,该榜单仅供行业参考,不作为各家机构绝对市场地位高低判断依据。