2025年,中国股权投资市场在深刻调整中完成了从"规模扩张"向"价值创造"的关键转变。全年来看,投资交易在波动中保持韧性,四季度呈现明显“翘尾行情”——年底市场活跃度与资金规模双双超越全年平均水平,为年度数据注入了强劲的收官动能。同期,中国全年GDP同比增长5.0%,圆满达成年度增长目标,宏观经济的稳中向好为股权投资市场的结构性优化提供了坚实基础。

本次年度榜单,第一新声通过公开数据采集、问卷调查及电话访谈等多种方式,调研了上百家机构,并与数十位投资人进行了深度沟通,最终将这一年的结构性变迁,归结为以下四大核心走向。

从大模型的狂飙突进到智能体的全面渗透,2025年见证了AI向“数字劳动力”跃迁的关键转折。2025年初,智谱完成新一轮融资,投后估值迈入数百亿元阵营,其自主智能体技术已深度嵌入办公与消费场景;月之暗面(Kimi)凭借超长上下文与多模态能力完成新一轮融资,由IDG资本领投,成为C端用户量增长最快的国产AI应用。现象级产品Manus在2025年3月后引爆市场,作为国内首个面向C端的通用AI助手爆款,于同年4月以近5亿美元估值完成7500万美元B轮融资,年末更宣布将被Meta以超20亿美元并购,创下国内AI团队从创立到被巨头并购的最快纪录。2025年中,MiniMax完成新一轮融资,估值迈入两百亿元阵营,其多模态模型在出海社交及游戏领域实现规模化营收。更具历史性突破的是,智谱与MiniMax均在2026年1月份完成了上市,成为国产大模型公司中率先登陆资本市场的代表。2025全年看,企业级Agent赛道同样火热,数十家AI Agent初创完成早期融资,金融、医疗、法律等垂直领域的行业大模型渗透率突破三成,AI正从“工具”向“数字员工”加速进化。

募资端在总量回暖的同时,更深层的结构性重塑正在发生。全年机构LP出资活跃度位居近六年高位,这一数据充分印证了“耐心资本”政策框架下,长期资金入市渠道持续拓宽的改革成效。

从出资主体看,产业投资者与国资平台构成年度出资“双引擎”。产业资本通过CVC战略布局实现技术卡位与生态协同,全年参与出资额占比显著提升;国家级与地方引导基金则通过“母基金+直投”模式精准赋能区域产业集群,在集成电路、人工智能等战略性新兴产业中发挥关键引导作用。与此同时,险资、社保、银行理财等长线资金入市节奏加快,形成了“国资引领、产业协同、金融补充”的多层次出资矩阵,为市场注入高质量长期资本。

值得注意的是,市场分化趋势进一步加剧,“资金向头部集中、项目向精品靠拢”成为新常态。头部LP普遍建立“白名单”机制,倾向于选择业绩穿越周期、产业理解深刻的头部机构进行长期合作;优质项目也因投后赋能、退出通道等综合能力向头部机构聚拢。中小机构面临募资难度加大与优质项目获取成本上升的双重压力,市场“马太效应”进入强化期,专业化、精品化成为中小机构的突围方向。

币种结构上,人民币基金主导地位进一步巩固,全年新募人民币基金规模占比超过95%。受益于科创板五周年、创业板注册制深化等制度红利,人民币基金在硬科技、智能制造等核心赛道的布局深度持续加大。美元基金则延续审慎策略,在跨境环境与全球资产再定价背景下,聚焦特定赛道的结构性机会,整体呈现“精选标的、严控估值”的稳健姿态,市场资金结构的人民币主导特征更加鲜明。

资金向硬科技领域加速汇聚,2025年核心赛道的投资集中度创下新高,成为股权投资市场的绝对重心。全年股权投资市场近七成融资案例集中于硬科技板块,半导体、人工智能、新能源、商业航天、医疗健康五大领域构成核心投资矩阵,形成“技术突破+场景落地”的双轮驱动格局。

硬科技投资的阶段前移特征在2025年更加突出,"投早、投小、投硬"成为机构共识。全年硬科技领域种子轮、天使轮、A轮等早期融资占比超过50%,创下近五年新高,头部机构普遍设立10亿级早期战略基金,专攻前沿性技术与源头创新。半导体领域的先进材料与核心设备、人工智能领域的底层算法框架、生物制造领域的关键菌株构建、商业航天领域的动力系统等早期项目获重点布局,“突破技术无人区”成为机构筛选早期标的的核心标准,资本对硬科技的长期价值布局意愿达到历史高位。

2025年,政策端与创新端的协同效应显著增强,二者形成合力,推动产业生态实现整体性跃升。在区域层面,长三角、粤港澳、京津冀三大增长极的基金集聚效应持续强化,浙江、江苏、广东、山东、安徽五省新设基金数量在全国占比超过六成。苏州、合肥、西安等科教资源富集城市,以及嘉兴、青岛、常州等产业特色鲜明的市域,基金设立增速尤为显著。地方引导基金通过“产业集群基金+成果转化基金+人才基金”的矩阵式布局,有效促进了创新链、产业链、资金链的深度融合。

以杭州为代表的华东区域,更是在AI与具身智能赛道展现出强劲的领跑态势。杭州凭借数字经济先发优势与活跃的民营资本,孕育出一批改变行业格局的硬科技公司。2025年初,深度求索(DeepSeek)发布新一代MoE大模型,凭借极致训练成本控制与全栈开源生态,迅速席卷全球开发者社区,完成C轮超7亿美元融资,估值突破80亿美元,其模型能力跻身全球第一梯队,开源生态覆盖全球190余个国家与地区。宇树科技与云深处科技齐头并进,前者作为全球四足机器人与人形机器人的领跑者,其人形机器人H1批量进入工业场景并在海外市场放量,后者则聚焦轮足与人形机器人研发,实现多场景批量落地,共同夯实杭州在具身智能赛道的领跑地位。2025年中,阿里云 “通义千问” 升级至千亿参数多模态版本,并拆分为独立公司运营,引入国资与产业资本联合注资,进一步巩固其在通用大模型领域的头部地位。一批杭州本土AI应用层企业也在各自垂直领域完成相关融资,稳步推进商业化落地,持续丰富当地AI产业生态。杭州正从“电商之都”加速迈向“硬科技之都”。

技术创新的投资逻辑在2025年发生深刻转向,资本的显微镜从表层指标向底层技术纵深推进。以半导体领域为例,投资逻辑从单纯追求“算力指标”向夯实“系统能效”全面转变,从“制程竞赛”向“异构集成”拓展思路。相应的,先进封装、Chiplet互联、三维堆叠、散热材料、先进衬底等底层技术环节日益成为创新与投资的焦点战场。人工智能领域,资本关注点从“参数规模”转向“落地效能”,垂直行业模型、边缘智能、端侧AI等方向获得重点布局。新能源领域,固态电池、钙钛矿、液流储能等下一代技术路线成为资本竞逐的新高地。

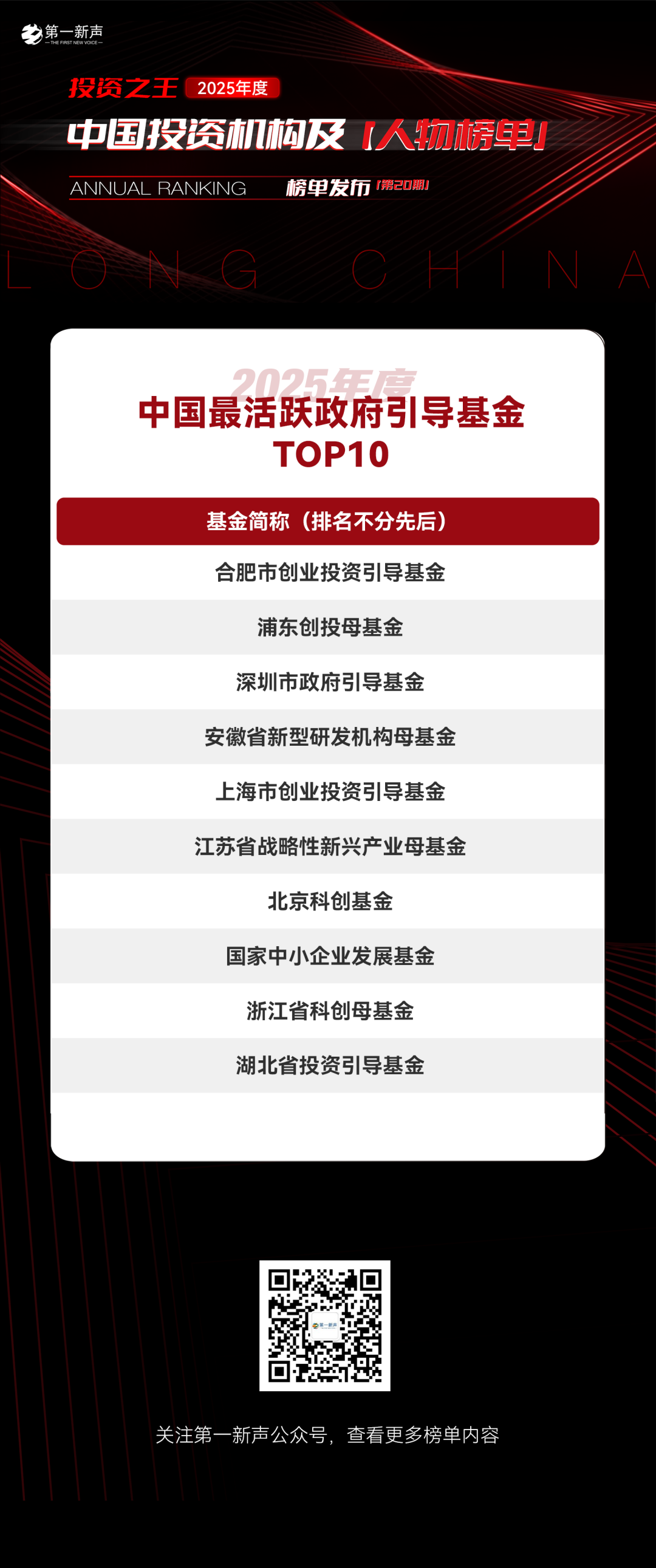

为了更好地评估新经济股权投资市场的交易状况,【第一新声】连续五年、共计20个季度、累计近1900次调研,持续聚焦一级市场早期投资机构、创业投资机构、私募股权投资机构、财务顾问及LP等机构,从投资、募资、退出、IPO、服务交易、科技投后、市场影响力等多维度展开,评选【投资中国-中国投资机构系列榜单】,挖掘一份真正属于“创业者的融资指南,LP的投资参考”。

此次榜单评选,第一新声组织了2025年度(累计第20个季度)近百家机构的调研,聚焦国内机构在2025年投资/交易案例数、投资/交易金额数、募资与IPO表现、机构市场影响力、有无重大负面信息等多维度进行综合评定。数据来源以机构自主填报与调研数据为主,IT桔子与天眼查等公开数据为辅。

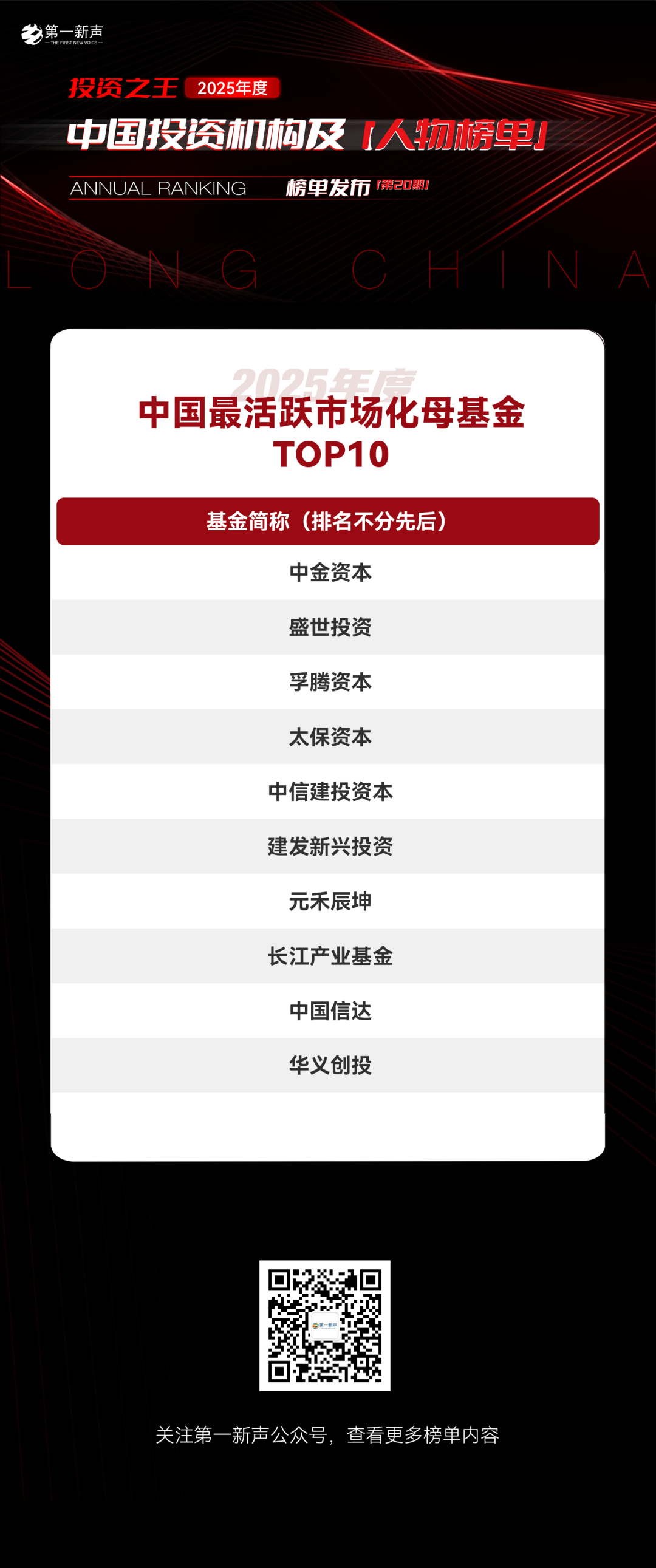

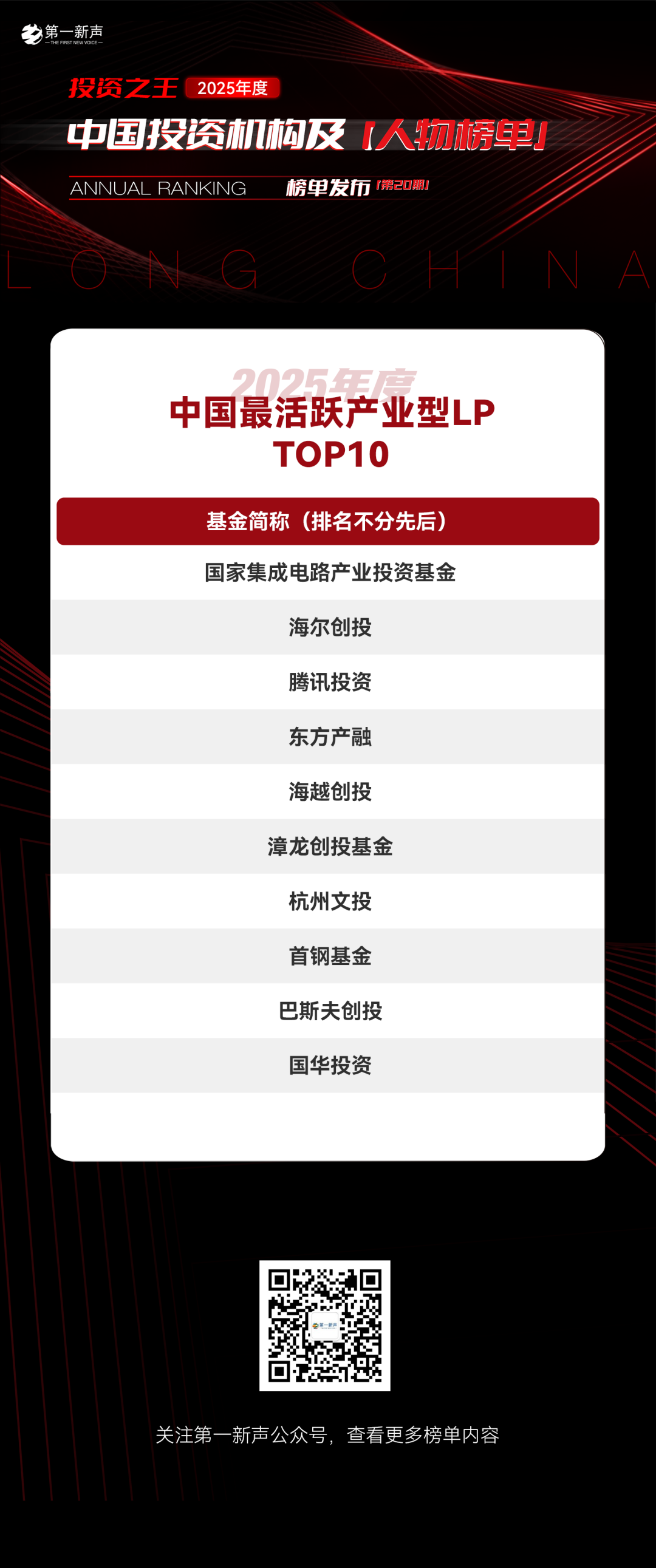

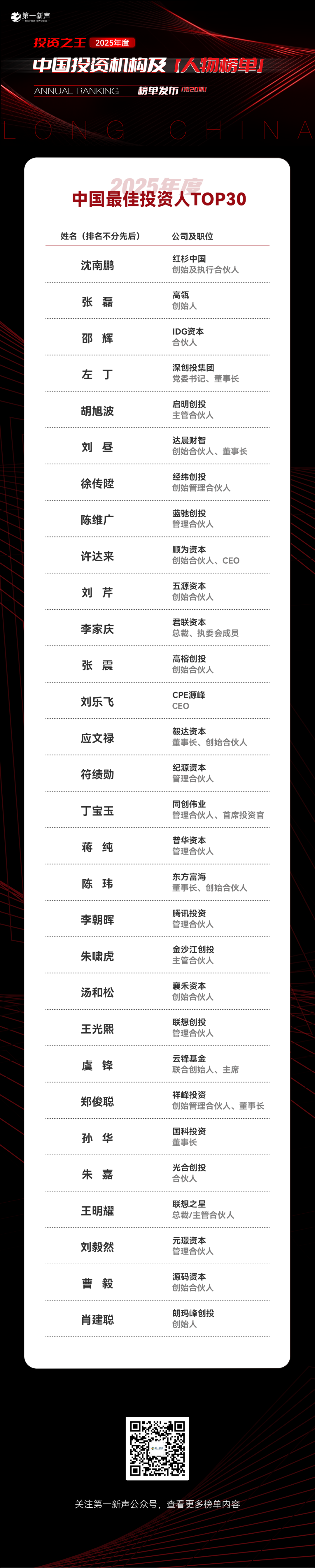

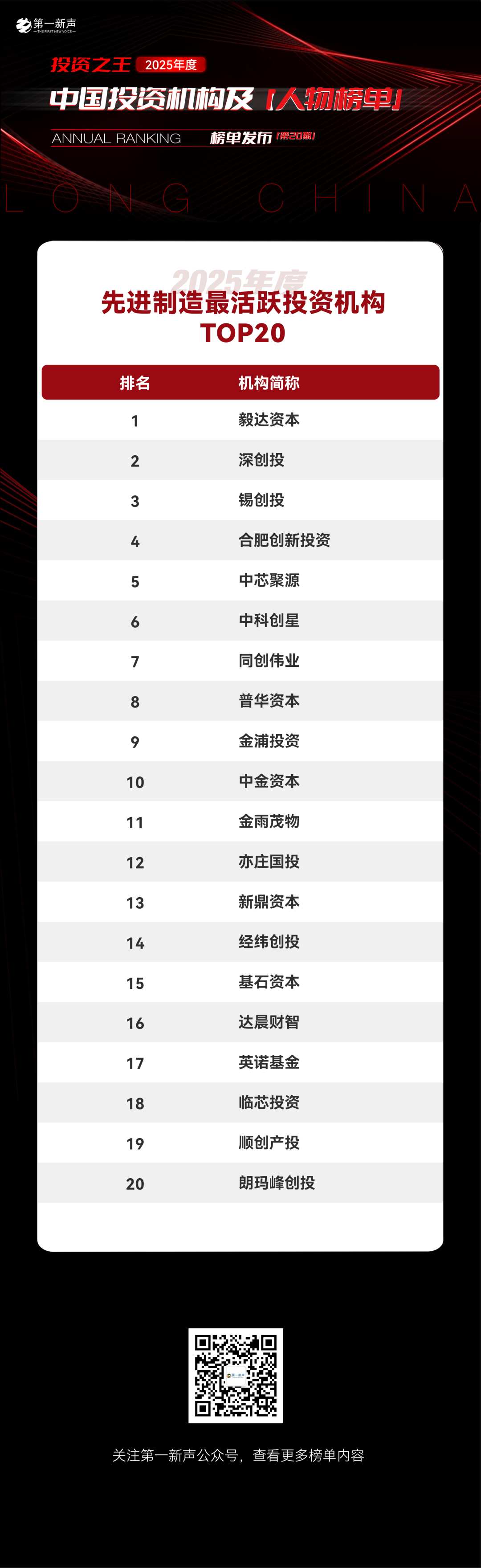

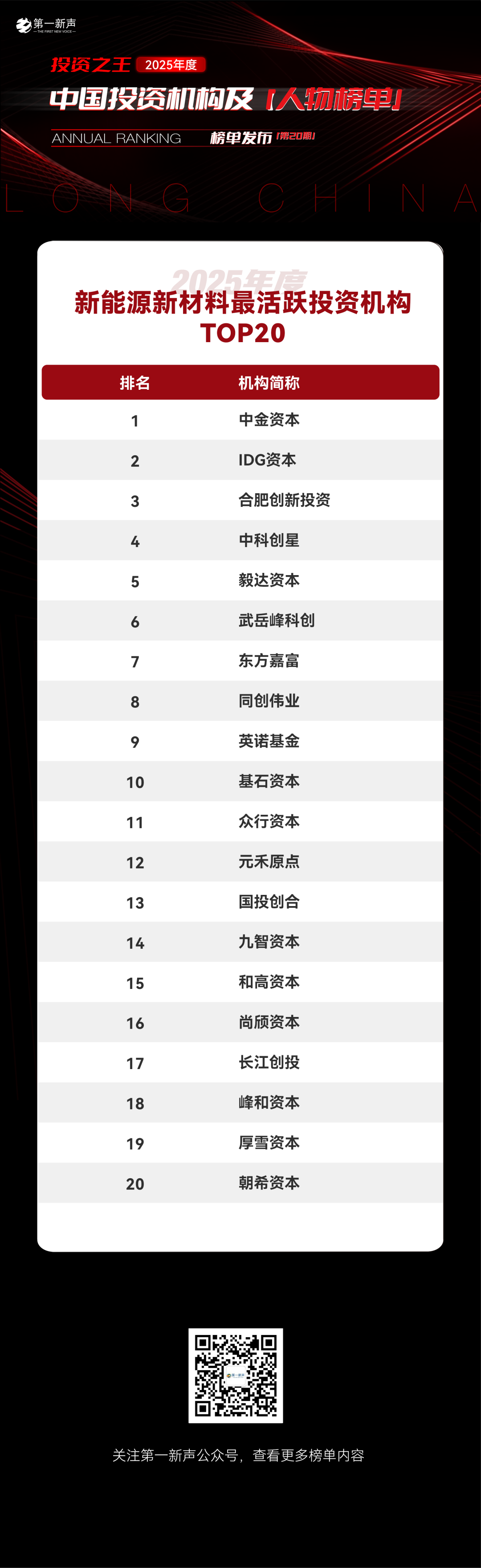

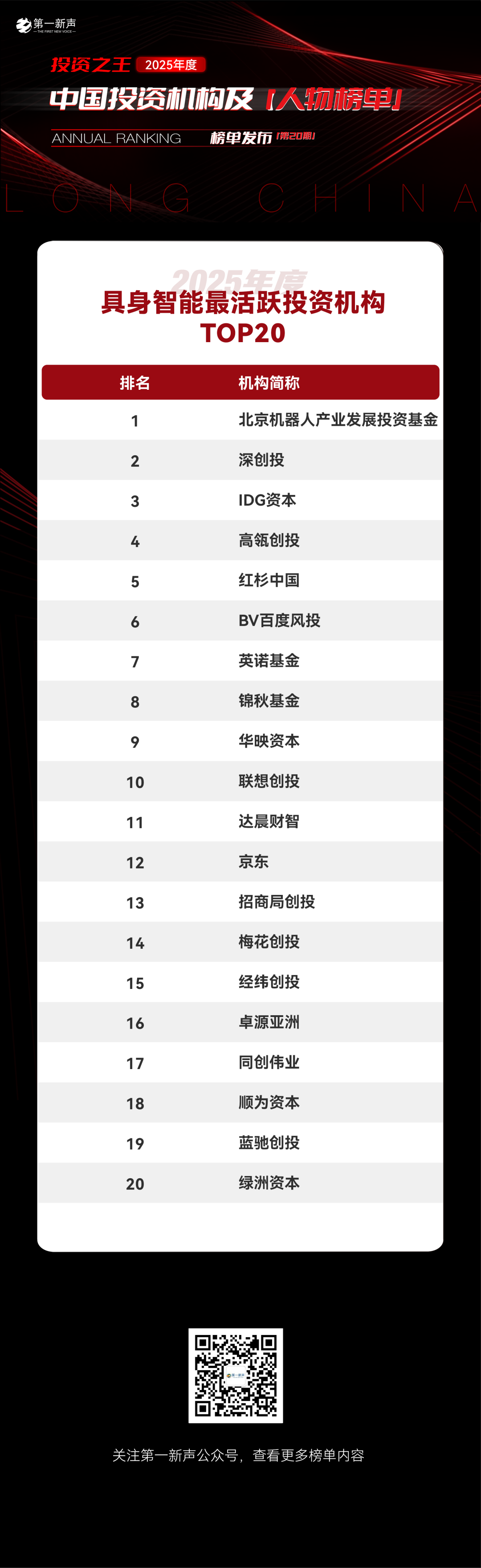

榜单具体如下(各机构奖项独家海报数量众多,请大家联系小新索取,具体微信联系方式见文章尾部):

说明:市场瞬息万变,不同机构在不同时间段排名会有所差异,该榜单仅供行业参考,不作为各家机构绝对市场地位高低判断依据。